10月11日,康緣藥業(yè)的中藥1.1類新藥小兒健脾顆粒獲批臨床,國內(nèi)兒科中藥新藥矩陣再添一員。擺脫了疫情影響后,中國公立醫(yī)療機構(gòu)終端中成藥兒科用藥市場快速回溫,2023年上半年增長率達10.36%,市場潛力持續(xù)爆發(fā)。濟川藥業(yè)龍頭地位穩(wěn)固,市場份額首次沖破20%。13個獨家產(chǎn)品稱霸TOP20榜單,揚子江、一品紅等6個產(chǎn)品連續(xù)三年高速增長。超40款兒科中藥新藥在路上,健民、康緣、葫蘆娃、以嶺全力闖關(guān)。

上半年銷售規(guī)模首破50億,濟川藥業(yè)份額沖破20%

據(jù)米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2023年上半年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端,中成藥兒科用藥的市場規(guī)模超過了52億元,是近十年來同期的最高值。

TOP3亞類合計市場份額保持在九成以上:兒科感冒用藥的市場份額升至48.32%,銷售額增長率為26.22%;兒科止咳祛痰用藥的市場份額保持在30%左右,銷售額下滑了12.38%;兒科厭食癥用藥的市場份額為15.71%,銷售額增長率為16.10%。

圖1:濟川藥業(yè)集團的兒科用藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

濟川藥業(yè)集團繼續(xù)高位領(lǐng)先,近三年均有雙位數(shù)增速,2023上半年在中國公立醫(yī)療機構(gòu)終端中成藥兒科用藥市場是唯一一家銷售額超過10億元的企業(yè),市場份額也是首次沖破20%。

貴州三力制藥、江蘇康緣藥業(yè)位列企業(yè)TOP2、TOP3,貴州三力制藥2023上半年銷售額增長了20.86%,江蘇康緣藥業(yè)的銷售額則下滑23.11%。

13個獨家產(chǎn)品稱霸TOP20,揚子江、一品紅連續(xù)三年大漲

2023年上半年在中國公立醫(yī)療機構(gòu)終端,中成藥兒科用藥TOP20產(chǎn)品有13個是獨家,其中小兒豉翹清熱顆粒、開喉劍噴霧劑(兒童型)、神曲消食口服液、小兒青翹顆粒、王氏保赤丸、芩香清解口服液連續(xù)三年保持正增長態(tài)勢。

表1:2023H1中成藥兒科用藥TOP20產(chǎn)品

注:銷售額低于1億元用*表示

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

濟川藥業(yè)集團的小兒豉翹清熱顆粒2023上半年的銷售額超過了11億元,繼續(xù)遙遙領(lǐng)先,該產(chǎn)品2021-2022年的增長率高達47.80%、21.54%,2023年上半年再有25.78%的增長,若繼續(xù)保持高速增長態(tài)勢,今年全年的銷售額有望突破20億元關(guān)口。

貴州三力制藥的開喉劍噴霧劑(兒童型)是唯一上榜的吸入劑,該產(chǎn)品2021-2022年的增長率分別為45.90%、13.27%,2023年上半年增長了20.86%,產(chǎn)品排名上升1位。

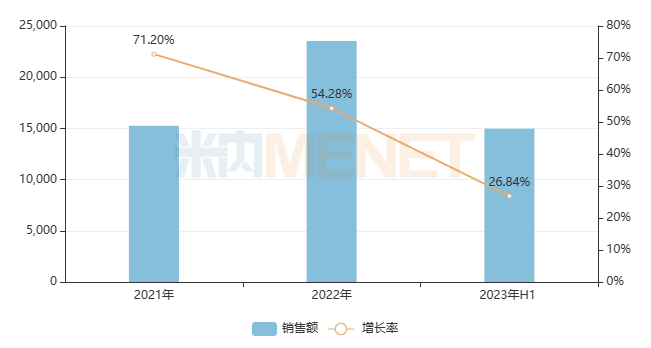

圖2:神曲消食口服液的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

揚子江江蘇龍鳳堂中藥的神曲消食口服液是一款兒科厭食癥用藥,2021年在中國公立機構(gòu)終端銷售額首破1億元,2021-2022年增速分別為71.20%、54.28%,2023年上半年增長了26.84%,產(chǎn)品排名上升3位,首次位列TOP8產(chǎn)品。

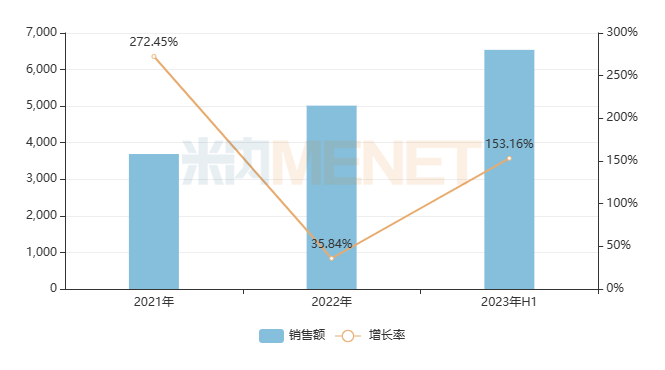

圖3:芩香清解口服液的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

一品紅的芩香清解口服液是中國首個在國際SCI期刊發(fā)表治療流感高質(zhì)量臨床研究成果的兒童專用藥,治療兒童流感與奧司他韋療效相當(dāng),具有放量潛力。在中國公立醫(yī)療機構(gòu)終端,芩香清解口服液一直保持高速增長態(tài)勢,成為了2023年上半年中成藥兒科用藥TOP20新晉產(chǎn)品,銷售額已超2022年全年水平。

超40款兒科中藥新藥來勢洶洶,健民、康緣、葫蘆娃全力出擊

兒科中成藥市場持續(xù)火熱,吸引到越來越多藥企加入戰(zhàn)局。10月11日康緣藥業(yè)發(fā)布公告稱,中藥1.1類新藥小兒健脾顆粒獲批臨床。今年以來,已有5款兒科中藥新藥獲批臨床,其中康緣藥業(yè)占了兩款,公司十分看重兒科中成藥市場的潛力。

表2:2023年至今獲批臨床的兒科中藥新藥

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

據(jù)不完全統(tǒng)計,目前國內(nèi)有超過40款兒科中藥新藥處于申請臨床及以上階段(不含已上市產(chǎn)品新增適應(yīng)癥或人群),涉及濟川藥業(yè)、健民藥業(yè)、葫蘆娃藥業(yè)、以嶺藥業(yè)多家明星企業(yè)。

表3:部分處于II期臨床以上階段的兒科中藥新藥

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

濟川藥業(yè)的小兒豉翹清熱糖漿在2023年1月提交上市申請,是公司獨家大品種小兒豉翹清熱的改良新藥。

健民藥業(yè)的1.1類新藥小兒紫貝止咳糖漿用于治療小兒急性氣管-支氣管炎風(fēng)熱犯肺證,該新藥在2022年9月申報上市,能否在今年迎來好消息值得繼續(xù)關(guān)注。此外,據(jù)公司2023年半年報資料顯示,主治小兒風(fēng)熱外感的牛黃小兒退熱貼已完成了Ⅲ期臨床研究。

葫蘆娃藥業(yè)有兩款新藥在II期臨床以上階段,其中治療小兒積滯病的小兒化積顆粒已進入Ⅲ期臨床階段,治療兒童咳嗽變異性哮喘的小兒麻龍止咳平喘顆粒已完成了II期臨床。

以嶺藥業(yè)的小兒連花清感顆粒同樣備受市場矚目,該產(chǎn)品是公司首款兒科中藥1類新藥,用于治療兒童感冒,該新藥在今年4月進入Ⅲ期臨床階段。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至10月17日,如有疏漏,歡迎指正!