僅50天,已有國采品種完成了近7倍采購量,此外,有4個(gè)品種完成采購量,11個(gè)品種接近完成采購量——速度之快超乎想象;某種程度上,納入全國集采的品種,其藥企格局正在洗牌中

1.不到兩個(gè)月,采購量最高完成近7倍

7月1日江西省發(fā)布了《落實(shí)國家組織藥品集中采購和使用工作情況通報(bào)》。

值得注意的是,江西省公布的第二批國采數(shù)據(jù)中,32個(gè)藥品自2020年4月11日起在全省執(zhí)行?,F(xiàn)將截至2020年5月31日采購進(jìn)度及有關(guān)情況通報(bào)如下。

自2020年4月11日至5月31日,僅50天,已有4個(gè)品規(guī)完成全省約定采購數(shù)量,11個(gè)品規(guī)完成進(jìn)度大于50%。按藥品統(tǒng)計(jì),最高為阿比特龍0.25g的696.92%,最低為比索洛爾2.5mg的1.99%。

除了阿比特龍外,阿德福韋酯(10mg)完成進(jìn)度為200.31%,紫杉醇(白蛋白結(jié)合型)100mg完成進(jìn)度為106.84%,辛伐他汀20mg完成101.2%。

此外,阿卡波糖50mg(66.62%)、阿莫西林0.25g(64.92%)、安立生坦片5mg(92.86%)、對乙酰氨基酚0.5g(60.31%)、甲硝唑0.2g(69.11%)、聚乙二醇口服散劑10g(82.38%)、鋁碳酸鎂咀嚼片0.5g(75.08%)、曲美他嗪緩釋控釋劑型35mg(64.03%)、頭孢拉定0.25g(72.06%)、異煙肼0.1g(86.78%)、他達(dá)拉非片20mg(59.13%)共11個(gè)品規(guī)的完成進(jìn)度大于50%。

從中選藥占比來看,36個(gè)品規(guī)的全省采購總數(shù)量占同品規(guī)下所有藥品采購總數(shù)量的比例為84.88%;按藥品統(tǒng)計(jì),最高為安立生坦片5mg的100%,最低為阿莫西林0.5g的25.41%。

32個(gè)藥品的36個(gè)品規(guī)在全省12個(gè)聯(lián)盟地區(qū)采購總數(shù)量為7196.06萬片/支/袋。按藥品統(tǒng)計(jì),最高為阿卡波糖50mg的2997.87萬片,最低為安立生坦片5mg的1950片。

36個(gè)品規(guī)的全省采購總金額為2603.55萬元,占同品規(guī)藥品采購金額的58.03%。按藥品統(tǒng)計(jì),最高為阿卡波糖50mg的541.53萬元,最低為比索洛爾2.5mg的0.26萬元。

從中選品種回款情況來看,截至5月底,采購平臺(tái)共有各供貨企業(yè)和醫(yī)療機(jī)構(gòu)的明細(xì)賬單27565份,兩批次國家?guī)Я坎少徶羞x藥品在全省12個(gè)采購聯(lián)盟的網(wǎng)上采購總金額為24389.6萬元,回款(含預(yù)付)總金額為22583.9萬元,回款比例為92.6%。

2.擴(kuò)圍品種新數(shù)據(jù),最高完成569%

5月28日,江西省發(fā)布國家集采擴(kuò)圍工作情況通報(bào)。3個(gè)月時(shí)間內(nèi),江西省擴(kuò)圍的25種藥品31個(gè)品規(guī),完成進(jìn)度基本在23%-400.47%之間,平均為85.36%,共有9個(gè)品規(guī)完成全省約定采購數(shù)量。

左乙拉西坦250mg的完成進(jìn)度最高,為400.47%,吉非替尼250mg的完成進(jìn)度最低,僅為23.27%。

一個(gè)月后,7月1日,江西省更新了全國集采擴(kuò)圍31個(gè)品規(guī)近6個(gè)月的相關(guān)數(shù)據(jù):21個(gè)品規(guī)完成全省約定采購數(shù)量,6個(gè)品規(guī)完成75%,4個(gè)品規(guī)完成50%。按藥品統(tǒng)計(jì),完成進(jìn)度最高的為左乙拉西坦250mg的569.24%,最低的為培美曲塞500mg的55.34%。

除了左乙拉西坦外,阿托伐他汀10mg、阿托伐他汀20mg、瑞舒伐他汀10mg、氯吡格雷75mg、氨氯地平5mg、恩替卡韋0.5mg、艾司西酞普蘭10mg、帕羅西汀20mg、奧氮平5mg、厄貝沙坦氫氯噻嗪150mg+12.5mg、賴諾普利10mg、替諾福韋300mg、氯沙坦100mg、氯沙坦50mg、依那普利10mg、伊馬替尼100mg、孟魯司特10mg、培美曲塞100mg、右美托咪定0.2mg/2ml均實(shí)現(xiàn)了超100%完成。

其中,替諾福韋300mg、氯沙坦50mg、左乙拉西坦250mg、伊馬替尼100mg、右美托咪定0.2mg/2ml的完成進(jìn)度均實(shí)現(xiàn)了翻倍增長。

3.藥企格局,生變

就上述數(shù)據(jù)來看,帶量采購對相關(guān)品種的市場份額呈現(xiàn)了顛覆性影響,第一批全國集采擴(kuò)圍品種僅過半年,已有21個(gè)品種完成采購量,更有不少品種實(shí)現(xiàn)了采購量翻倍式跨越。

而第二批全國集采品種僅過不到兩個(gè)月,已有品種完成了近7倍采購量,4個(gè)品種完成采購量,11個(gè)品種接近完成采購量——速度之快超乎想象。

曾有研究機(jī)構(gòu)表示,對于高份額的中標(biāo)產(chǎn)品(多為原研中標(biāo)產(chǎn)品)來說,政策執(zhí)行后,除了帶量采購規(guī)定份額外,通常還能拿到剩余份額的80%左右,最終能夠拿到90%左右的市場份額。

而低份額的中標(biāo)產(chǎn)品,主要為仿制中標(biāo)產(chǎn)品,除帶量采購?fù)猓€能拿到一小部分增量,最終獲得50-70%的市場份額。

而非中標(biāo)的產(chǎn)品的市場情況就不容樂觀了。高份額的非中標(biāo)產(chǎn)品(主要為非中標(biāo)的原研藥),通常能夠拿到帶量采購后該品種規(guī)模余量的80%。低份額的非中標(biāo)仿制產(chǎn)品,通常難以搶占市場,最終能夠奪得多少份額,與其原有的市場份額有關(guān)。

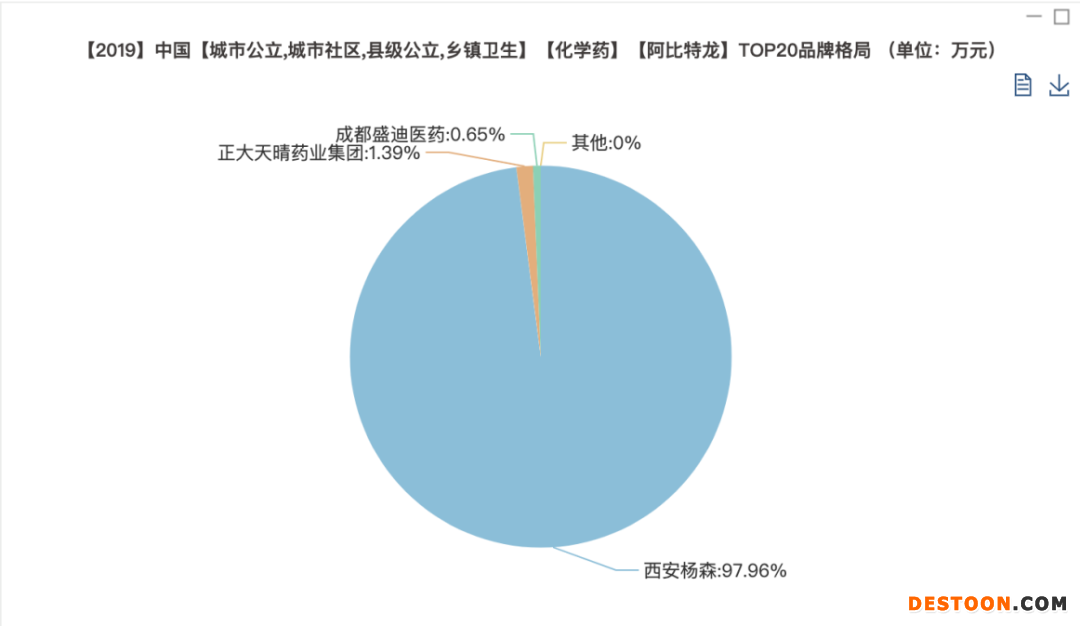

比如此次兩個(gè)月內(nèi)超額7倍完成的阿比特龍、賽柏藍(lán)在米內(nèi)網(wǎng)數(shù)據(jù)庫查詢,該品種2019年在全國公立醫(yī)院終端的銷售市場達(dá)到7.62億。

在阿比特龍TOP20品牌格局中,西安楊森占據(jù)97.96%的絕對市場份額,剩余2.04%的品種為正大天晴和成都盛迪醫(yī)藥所瓜分,前者占據(jù)1.39%,后者占據(jù)0.65%。

一直以來,用量大、使用廣且國產(chǎn)仿制藥治療有保障的品種更有可能納入集采。此外,原研藥占據(jù)絕對份額的品種,成為了集采的主力軍,因?yàn)檫@樣才能最大程度實(shí)現(xiàn)仿制替代原研的宗旨。

而在第二批集采的中選結(jié)果中,阿比特龍片中選三家,正大天晴藥業(yè)集團(tuán)有限公司,成都盛迪醫(yī)藥有限公司、江西山香藥業(yè)有限公司分別以2800元、3828元、4296元中標(biāo),西安楊森落標(biāo)。

其中,江西山香藥業(yè)拿下了江西市場,替代原研效應(yīng)可想而知。本次僅50天,阿比特龍片就達(dá)到了約定采購量的7倍,對原研品種的沖擊也在意料之內(nèi)。

某種程度上,納入全國集采的品種,其藥企格局正在洗牌。

110102000668(1)號(hào)

110102000668(1)號(hào)