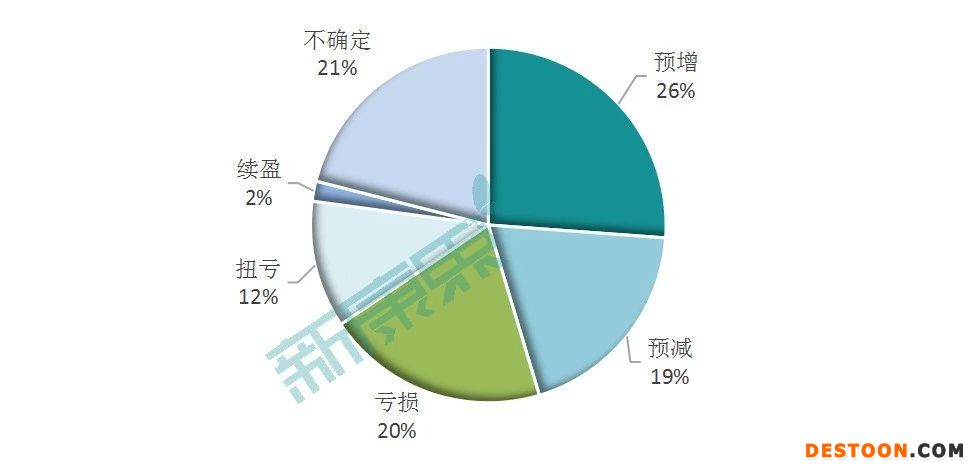

11月30日訊 截至11月26日,A股共有604家企業(yè)披露了2020年業(yè)績預(yù)告。其中,有158家預(yù)增(包括預(yù)增及略增),116家預(yù)減(包括預(yù)減及略減),122家虧損(包括增虧、減虧、首虧及續(xù)虧),70家扭虧,11家續(xù)盈,127家不確定??偟膩砜?,業(yè)績向好的企業(yè)占近40%。

圖1 A股上市企業(yè)披露2020年業(yè)績預(yù)告情況

來源:iFinD,中康產(chǎn)業(yè)資本研究中心

從申萬一級行業(yè)來看,化工、醫(yī)藥生物、機械設(shè)備、電子行業(yè)披露業(yè)績的企業(yè)家數(shù)最多,同樣,這些領(lǐng)域企業(yè)的表現(xiàn)也相對突出。

圖2 A股各領(lǐng)域上市企業(yè)披露2020年業(yè)績預(yù)告情況

來源:iFinD,中康產(chǎn)業(yè)資本研究中心

醫(yī)藥生物有59家企業(yè)披露業(yè)績預(yù)告,下面來看該領(lǐng)域的具體情況。

1、預(yù)告凈利潤增幅兩極分化,達安基因預(yù)計增長20倍以上

在披露了今年業(yè)績預(yù)告的醫(yī)藥生物企業(yè)中,有18家化學(xué)制劑企業(yè)、16家醫(yī)療器械企業(yè)、7家生物制品企業(yè)、7家中藥企業(yè)、5家醫(yī)療服務(wù)企業(yè)、3家化學(xué)原料藥企業(yè)以及3家醫(yī)藥商業(yè)企業(yè)。從預(yù)告類型看,有20家企業(yè)預(yù)增或略增,醫(yī)療器械類企業(yè)占比超過一半;有16家虧損,在9家首虧企業(yè)中,有5家屬于化學(xué)制劑企業(yè),分別是江蘇吳中、神奇制藥、哈藥股份、莎普愛思、金石亞藥,而君實生物、百奧泰、康希諾及神州細胞這4家生物制品企業(yè)繼續(xù)虧損;另外,還有9家預(yù)減或略減,7家扭虧,7家不確定。

具體看預(yù)告了今年凈利潤數(shù)據(jù)情況的26家企業(yè)情況。從預(yù)告的增速分布情況看,呈現(xiàn)出明顯的兩極分化:維持高速增長的醫(yī)療器械類企業(yè)居多,而負增長企業(yè)則多屬化學(xué)制劑、中藥領(lǐng)域。醫(yī)療器械領(lǐng)域部分企業(yè)持續(xù)受益于疫情自是不必說了,化學(xué)制劑領(lǐng)域在行業(yè)系統(tǒng)性藥審改革、帶量采購及醫(yī)??刭M背景下,內(nèi)部競爭及整合加速,馬太效應(yīng)愈發(fā)凸顯。

圖3 26家披露了2020年度預(yù)告凈利潤的企業(yè)預(yù)告凈利潤變動幅度平均值分布

來源:iFinD,中康產(chǎn)業(yè)資本研究中心

從預(yù)告凈利潤平均值看,邁瑞醫(yī)療、達安基因、魚躍醫(yī)療這三家醫(yī)療器械企業(yè)位居前三,且均是凈利潤在十億級別之上的企業(yè),預(yù)告凈利潤平均值分別為63億元、21億元及17億元。其中,達安基因的預(yù)告凈利潤同比增長率(平均值)高達2178%,同樣也是增長幅度最大的企業(yè),這主要還是受新冠肺炎疫情影響,市場對新冠病毒核酸檢測試劑需求量大幅增加所致。而紫鑫藥業(yè)和創(chuàng)新醫(yī)療則是兩家虧損的企業(yè),前者是首次虧損,公司人參板塊業(yè)務(wù)受疫情影響有所停滯;后者則是虧損減少。實際上,從2019年開始創(chuàng)新醫(yī)療就出現(xiàn)虧損,由于是從淡水珍珠行業(yè)轉(zhuǎn)型到醫(yī)療服務(wù)行業(yè),加之公司的內(nèi)斗風(fēng)波不斷,其至今還沒實現(xiàn)扭虧。

從預(yù)告凈利潤同比增長平均值看,達安基因、康泰醫(yī)學(xué)及長江健康位列漲幅前三。其中,前兩者均是醫(yī)療器械領(lǐng)域的預(yù)增企業(yè),而后者則屬于化學(xué)制劑的扭虧企業(yè)(原因是公司上年度業(yè)績受商譽減值影響大幅虧損)。至于跌幅最大的,則是前面提到的首虧企業(yè)紫鑫藥業(yè),預(yù)告凈利潤同比下降562%。

圖4 26家披露了2020年預(yù)告凈利潤數(shù)值的醫(yī)藥生物企業(yè)

來源:iFinD,中康產(chǎn)業(yè)資本研究中心

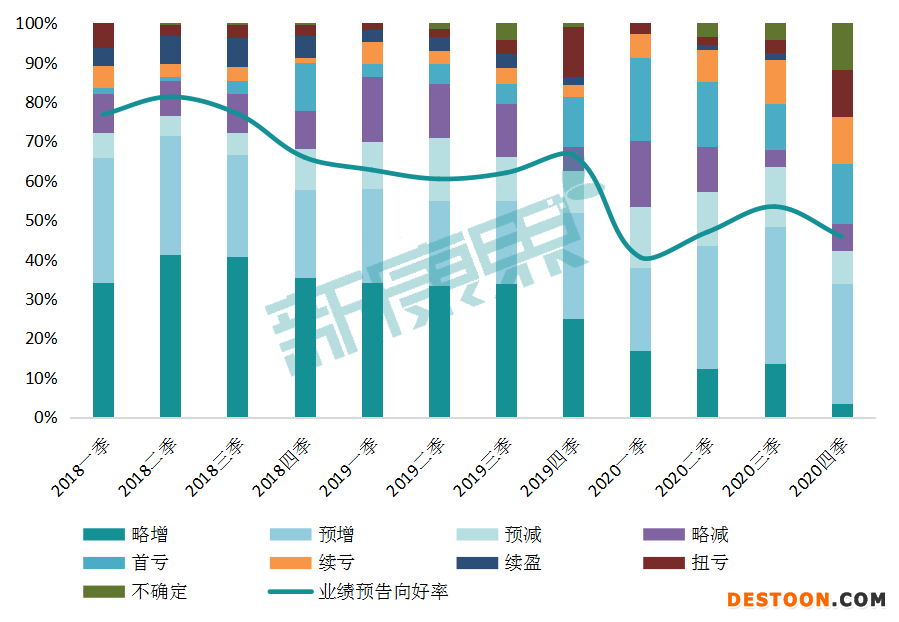

2、業(yè)績爬坑現(xiàn)象明顯,向好率環(huán)比提升

從業(yè)績預(yù)告向好率的變化情況看,由于今年疫情影響,一季度業(yè)績預(yù)告向好率跌落至近三年來的最低點,而后隨著國內(nèi)疫情好轉(zhuǎn),企業(yè)的業(yè)績也逐漸恢復(fù),業(yè)績爬坑現(xiàn)象明顯。目前,今年全年業(yè)績預(yù)告的向好率為45.76%,但相當部分企業(yè)的年報業(yè)績預(yù)告披露尚在進行中,因此該數(shù)據(jù)尚無法完整代表整體情況??唇衲昵岸⑷径鹊幕厣厔?,預(yù)計今年企業(yè)年度業(yè)績預(yù)告向好率情況會更好。

圖5 2018-2020年各季度財報業(yè)績預(yù)告情況及向好率變化情況(業(yè)績預(yù)告向好包括預(yù)增、略增、續(xù)盈及扭虧這四種情況)

來源:iFinD,中康產(chǎn)業(yè)資本研究中心

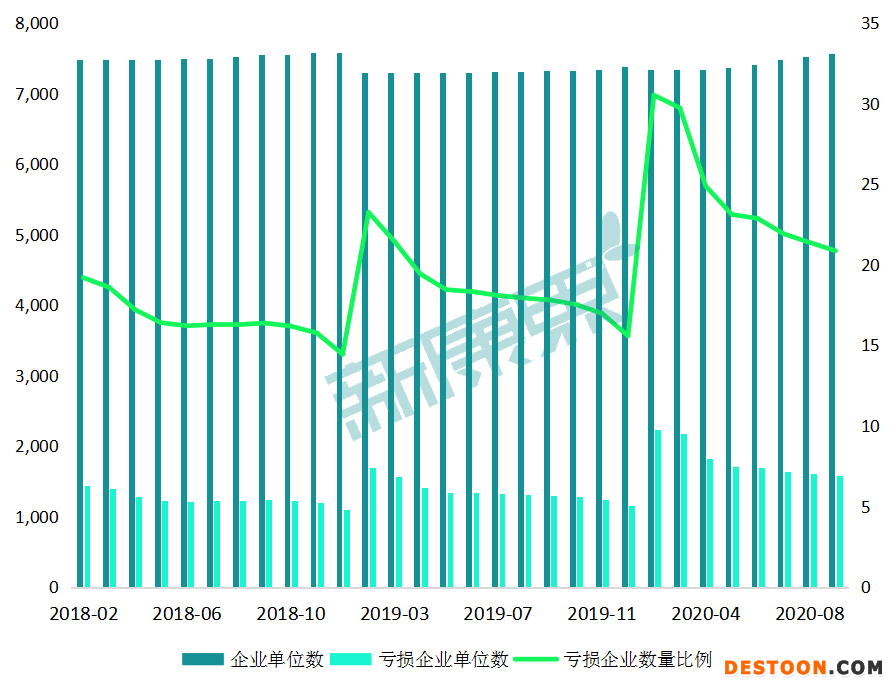

我國醫(yī)藥制造業(yè)的虧損企業(yè)數(shù)量及利潤總額變化情況也能同步印證上述趨勢。今年2月份,全國醫(yī)藥制造業(yè)虧損企業(yè)數(shù)量達2238家,占所有醫(yī)藥制造業(yè)企業(yè)的三成,這兩個數(shù)據(jù)均達到近三年的最高位。雖說該數(shù)據(jù)本來就呈現(xiàn)從年初到年末逐步從高位回落到低位的周期性變化,但今年卻受疫情影響高位被拔得更高,虧損企業(yè)數(shù)量陡增,而后才逐步隨著疫情好轉(zhuǎn)而回落下來。同樣,醫(yī)藥制造業(yè)的利潤總額累計變化也是如此,今年2、3月份疫情最嚴重的時候利潤總額累計同比是負值,到今年9月份增速已經(jīng)由負轉(zhuǎn)正至8.25%,接近去年同期水平。疫情對整個醫(yī)藥行業(yè)的負面影響在逐漸退散,企業(yè)逐漸回歸“正軌”。

圖6 我國醫(yī)藥制造業(yè)企業(yè)單位總數(shù)量和虧損企業(yè)數(shù)量變化

來源:國家統(tǒng)計局、中康產(chǎn)業(yè)資本研究中心

圖7 我國醫(yī)藥制造業(yè)利潤總額累計同比變化

來源:國家統(tǒng)計局、中康產(chǎn)業(yè)資本研究中心

結(jié)語:離今年結(jié)束只剩下一個月的時間,2020年上市公司年報業(yè)績預(yù)告還在逐步披露過程中,值得注意的是,最近醫(yī)藥行業(yè)的利空卻又不斷傳來,耗材一輪又一輪的集采、醫(yī)保目錄調(diào)整、創(chuàng)新藥醫(yī)保談判......于是,醫(yī)藥領(lǐng)域近期大跌了。等到進入12月份,伴隨著上述政策結(jié)果的出爐及今年年報業(yè)績行情的逐漸展開,業(yè)績增長這條線有望成為市場后半場的一個博弈點之一,特別是對因經(jīng)營良好而扭虧和摘帽的企業(yè)來說,其有望成為資金的關(guān)注點。

圖8 2018年至今醫(yī)藥行業(yè)政策密集出臺

來源:華創(chuàng)證券,中康產(chǎn)業(yè)資本研究中心

附:59家醫(yī)藥生物上市企業(yè)2020年年度業(yè)績預(yù)告情況

110102000668(1)號

110102000668(1)號