12月21日訊 隨著各國(guó)疫苗相繼問(wèn)世,席卷全球的新冠疫情初現(xiàn)曙光。在這場(chǎng)沒(méi)有硝煙的戰(zhàn)爭(zhēng)中,大量醫(yī)藥健康企業(yè)憑借疫情帶來(lái)的需求得以崛起或重新得到發(fā)展,這其中尤以醫(yī)療器械企業(yè)為甚。在全球疫情得到控制后,借疫情“東風(fēng)”的這些醫(yī)療器械企業(yè)會(huì)被打回原形嗎?

01、以“疫”待勞,醫(yī)械企業(yè)充分盈利

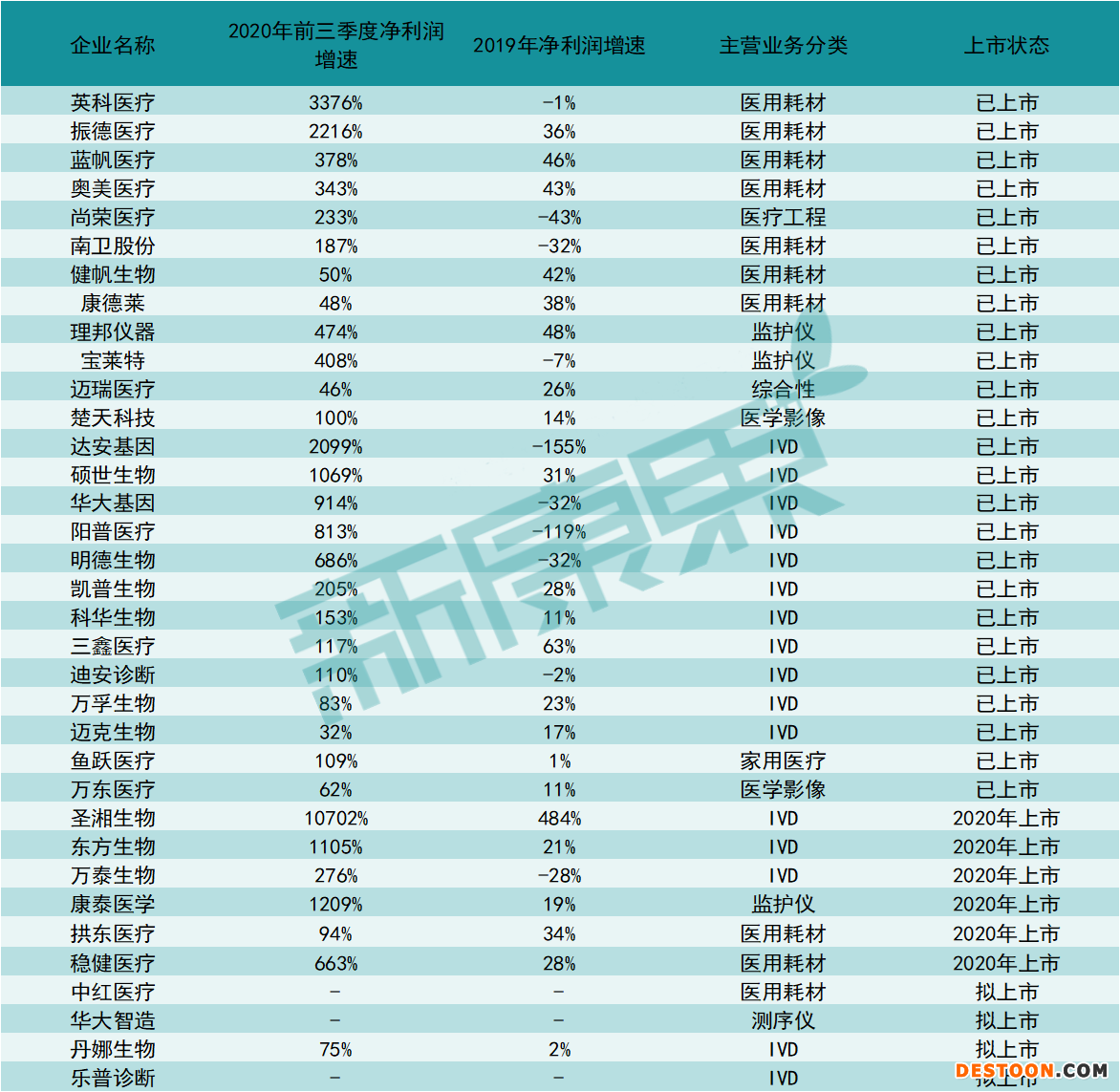

由于疫情中的需求大增,整個(gè)醫(yī)療器械產(chǎn)業(yè)2020年總體利好。前三季度,申萬(wàn)醫(yī)療器械行業(yè)下的78家醫(yī)療器械企業(yè)總營(yíng)收同比增長(zhǎng)22%,其中有超過(guò)70%的企業(yè)實(shí)現(xiàn)了凈利潤(rùn)增長(zhǎng)。我們梳理出了2020年前三季度的凈利潤(rùn)增長(zhǎng)超過(guò)30%,且業(yè)務(wù)與疫情相關(guān)的企業(yè)名單,并與2019年的凈利潤(rùn)增速做對(duì)比。

圖表1:2020年前三季度凈利潤(rùn)超30%的疫情相關(guān)企業(yè)名單

數(shù)據(jù)來(lái)源:公司年報(bào),公司三季報(bào),中康產(chǎn)業(yè)資本研究中心

可以很明顯看出,以上企業(yè)在2020年前三季度的凈利潤(rùn)增速均遠(yuǎn)高于2019年——它們的發(fā)展受益于疫情表現(xiàn)明顯。

從細(xì)分賽道來(lái)看,企業(yè)明顯集中在耗材、體外檢測(cè),呼吸機(jī)及監(jiān)護(hù)儀等領(lǐng)域。在醫(yī)用耗材賽道中,英科醫(yī)療和藍(lán)帆醫(yī)療的醫(yī)用手套產(chǎn)品給公司利潤(rùn)的增長(zhǎng)做出了極大的貢獻(xiàn)。2019年,英科醫(yī)療凈利潤(rùn)未實(shí)現(xiàn)增長(zhǎng),而2020年前三季度凈利潤(rùn)增速達(dá)3376%,凈利潤(rùn)增速在醫(yī)療器械上市公司中也算得上出類(lèi)拔萃。類(lèi)似的企業(yè)還有專(zhuān)注醫(yī)用敷料的奧美醫(yī)療和振德醫(yī)療。對(duì)這些公司而言,疫情帶來(lái)的需求提升無(wú)疑是公司業(yè)績(jī)陡增的主要原因。

疫情帶來(lái)的檢測(cè)需求還助推了體外診斷賽道的發(fā)展。相當(dāng)多IVD企業(yè)今年前三季度凈利潤(rùn)增速大于30%,相較2019年凈利潤(rùn)增速也有十分顯著的提升。對(duì)于業(yè)務(wù)大幅涵蓋POCT這一細(xì)分賽道的企業(yè)來(lái)說(shuō),新冠病毒的檢測(cè)需求大幅地拉動(dòng)了公司營(yíng)收。萬(wàn)孚生物半年報(bào)顯示,公司實(shí)現(xiàn)傳染病業(yè)務(wù)收入10.5億元,較去年同期大幅增長(zhǎng)275.46%,主要由新冠抗體檢測(cè)試劑的強(qiáng)勁銷(xiāo)售所帶動(dòng)。2020年上半年,明德生物試劑收入占總收入比值75.35%,同比增長(zhǎng)214.20%,新冠試劑收入同樣占了大部分。

在呼吸機(jī)賽道上,邁瑞醫(yī)療的收獲在總體凈利潤(rùn)增速和呼吸機(jī)類(lèi)產(chǎn)品的營(yíng)收上都得到了體現(xiàn)。2018年,公司呼吸機(jī)類(lèi)產(chǎn)品收入約3億,2019年收入約4億,而2020年前三季度呼吸機(jī)類(lèi)產(chǎn)品收入已經(jīng)達(dá)到17個(gè)億以上,占監(jiān)護(hù)線收入20%左右,增長(zhǎng)明顯。

疫情不僅給醫(yī)療器械企業(yè)帶來(lái)財(cái)務(wù)上的提高,也讓相當(dāng)一部分企業(yè)獲得了資本市場(chǎng)的認(rèn)可。拋開(kāi)老牌上市公司因財(cái)務(wù)數(shù)據(jù)增加而獲得股價(jià)的提升不談,截止到今日,共有多達(dá)15家器械企業(yè)成功登陸A股。相當(dāng)多的A股“新兵”2020年前三季度的凈利潤(rùn)均有飛躍式的增長(zhǎng),在資本市場(chǎng)也表現(xiàn)不俗。其中專(zhuān)注于體外診斷的圣湘生物,不僅是新上市企業(yè)中表現(xiàn)最亮眼的一家,更是整個(gè)醫(yī)療器械板塊下凈利潤(rùn)增長(zhǎng)最驚人的企業(yè)。公司年報(bào)顯示,2020年前三季度公司總營(yíng)收36.05億,凈利潤(rùn)20.13億,凈利率高達(dá)55.84%。2020年上半年,公司的試劑營(yíng)業(yè)收入18.15億元,占總營(yíng)收86.45%??梢?jiàn)公司業(yè)績(jī)?cè)鲩L(zhǎng)是新冠檢測(cè)試劑銷(xiāo)量激增所致。這些表現(xiàn)亮眼的新上市企業(yè)除IVD賽道下的東方生物,萬(wàn)泰生物外,還有制造醫(yī)用防護(hù)手套的穩(wěn)健醫(yī)療,制造真空采血耗材的拱東醫(yī)療和聚焦監(jiān)護(hù)診斷的康泰醫(yī)學(xué)。

在醫(yī)療器械行業(yè)整體利好的背景下,有部分未上市公司也借助疫情帶來(lái)的機(jī)遇籌備上市,同樣值得注意。如生產(chǎn)醫(yī)用防護(hù)手套的中紅醫(yī)療和專(zhuān)注免疫分析的丹娜生物。不得不提的是由樂(lè)普醫(yī)療和華大基因兩大生物醫(yī)藥巨頭分拆上市的樂(lè)普診斷和華大智造。華大智造主營(yíng)業(yè)務(wù)為基因測(cè)序儀,在2019年虧損1.3億元的情況下,公司僅2020年前三季度就盈利1.9億元,大幅扭虧為盈。樂(lè)普診斷更是借助POCT新冠試劑和儀器,在2020年上半年就盈利3.23億元,遠(yuǎn)超2019年不足5000萬(wàn)元的凈利潤(rùn)。疫情給兩家公司帶來(lái)的積極影響不可估量。

02、疫情過(guò)后,誰(shuí)主沉浮?

疫情帶來(lái)的需求縱然是機(jī)遇,但是這樣的機(jī)遇給企業(yè)帶來(lái)的是可持續(xù)的動(dòng)力,還是短暫的紅利?

首先,應(yīng)從企業(yè)的產(chǎn)品所在的細(xì)分領(lǐng)域來(lái)看。

如果企業(yè)的產(chǎn)品在后疫情時(shí)代沒(méi)有更深入的臨床應(yīng)用,很可能出現(xiàn)產(chǎn)能過(guò)剩的問(wèn)題。早期新冠疫情蔓延速度快、波及范圍廣,諸多醫(yī)用防護(hù)耗材企業(yè)及跨行業(yè)企業(yè)積極響應(yīng)政府號(hào)召,擴(kuò)產(chǎn)、轉(zhuǎn)產(chǎn)醫(yī)用防護(hù)耗材。根據(jù)天眼查數(shù)據(jù),今年以來(lái),全國(guó)超過(guò)3000家企業(yè)經(jīng)營(yíng)范圍新增口罩、防護(hù)服、護(hù)目鏡等產(chǎn)品。在全球疫情得到控制后,主業(yè)務(wù)集中于醫(yī)用手套,口罩、采血管等醫(yī)用低值耗材的企業(yè),特別是產(chǎn)品質(zhì)量偏中低端的企業(yè),如果沒(méi)有及時(shí)的完成去產(chǎn)能和業(yè)務(wù)轉(zhuǎn)型,營(yíng)收大概率會(huì)出現(xiàn)斷崖式下降。

而對(duì)于疫情后能有更進(jìn)一步應(yīng)用的醫(yī)療器械產(chǎn)品,企業(yè)將從兩個(gè)層面上得到利好,從而使得相應(yīng)企業(yè)持續(xù)受益。一方面,疫情使得相當(dāng)一部分產(chǎn)業(yè)受到重視,尤其是PCR、呼吸機(jī)等產(chǎn)業(yè),整個(gè)行業(yè)的市場(chǎng)規(guī)模有望快速、持續(xù)增長(zhǎng)。2020年5月21日,國(guó)家發(fā)展改革委、國(guó)家衛(wèi)生健康委、國(guó)家中醫(yī)藥局聯(lián)合發(fā)布《關(guān)于印發(fā)公共衛(wèi)生防控救治能力建設(shè)方案的通知》。方案指出,需要聚焦新冠肺炎疫情暴露的公共衛(wèi)生特別是重大疫情防控救治能力短板,調(diào)整優(yōu)化醫(yī)療資源布局。方案不僅包含對(duì)ICU的強(qiáng)化建設(shè),即應(yīng)按不同規(guī)模和功能配置心肺復(fù)蘇、呼吸機(jī)、體外膜肺氧合(ECMO)等必要的醫(yī)療設(shè)備,還包括公共衛(wèi)生檢驗(yàn)檢測(cè)、科研和緊急醫(yī)學(xué)救援能力的提升。方案尤其提出,醫(yī)院應(yīng)整合現(xiàn)有資源,建設(shè)達(dá)到生物安全二級(jí)或三級(jí)水平的實(shí)驗(yàn)室、聚合酶鏈?zhǔn)椒磻?yīng)(PCR)實(shí)驗(yàn)室等。

圖表2:重大疫情救治基地應(yīng)急救治物資參考儲(chǔ)備清單

數(shù)據(jù)來(lái)源:國(guó)家衛(wèi)健委,中康產(chǎn)業(yè)資本研究中心

另一方面,此次新冠疫情為優(yōu)質(zhì)的中國(guó)醫(yī)械提供了走上國(guó)際舞臺(tái),樹(shù)立品牌的歷史性機(jī)遇。疫情期間,全球相當(dāng)多地區(qū)因限于無(wú)法復(fù)工,原有的醫(yī)療器械產(chǎn)能大幅下降。公開(kāi)資料顯示,基于疫情形勢(shì)日益嚴(yán)峻,歐盟的傳統(tǒng)醫(yī)療器械供應(yīng)鏈只能滿(mǎn)足約10%的需求量,且很多品牌由于產(chǎn)品定位及價(jià)格較高,不適于各國(guó)政府大規(guī)模采購(gòu)?;谶@樣的邏輯,部分國(guó)家和地區(qū)傾向從我國(guó)采購(gòu)醫(yī)療設(shè)備,給我國(guó)醫(yī)療器械企業(yè)帶來(lái)了充分機(jī)會(huì)。

具體而言,我國(guó)基因檢測(cè)龍頭企業(yè)華大基因順勢(shì)推出了“火眼”實(shí)驗(yàn)室一體化綜合解決方案服務(wù),全球各地批量建成的“火眼”實(shí)驗(yàn)室成為多國(guó)疫情防控前哨站,今年4月份,公司還同沙特阿拉伯簽訂了2.65億美元的超級(jí)訂單;華大智造也通過(guò)疫情這一窗口打開(kāi)了國(guó)外市場(chǎng),公司海外營(yíng)收占總營(yíng)收比例由2019年9.34%陡增至68.81%;又如圣湘生物新冠核酸檢測(cè)產(chǎn)品出口法國(guó)、菲律賓、阿聯(lián)酋、土耳其等140多個(gè)國(guó)家和地區(qū),部分國(guó)家市場(chǎng)占有率超過(guò)80%。而最典型的海外市場(chǎng)擴(kuò)張,還屬邁瑞醫(yī)療的呼吸機(jī)業(yè)務(wù)。2020年截至10月底,邁瑞的呼吸機(jī)新增進(jìn)入了海外600多家頂尖醫(yī)院,覆蓋地區(qū)包括亞太、拉美、俄羅斯等地區(qū)和國(guó)家。以歐洲為例,邁瑞除了為原先覆蓋的醫(yī)院出口產(chǎn)品,還額外進(jìn)入了100多家重點(diǎn)醫(yī)院,快速拓展了歐洲市場(chǎng),而正常情況下進(jìn)入這樣數(shù)量的醫(yī)院起碼要花三年多的時(shí)間。據(jù)邁瑞稱(chēng),此次疫情極大地提升了邁瑞品牌海外認(rèn)可度,至少讓公司的國(guó)際化進(jìn)程縮短五年時(shí)間。借助疫情“窗口期”,國(guó)產(chǎn)器械有望迅速趕超國(guó)外產(chǎn)品,進(jìn)而全面打開(kāi)醫(yī)療器械國(guó)產(chǎn)化替代空間,以及國(guó)產(chǎn)中高端醫(yī)療制造的全面出口之路。即便疫情平息之后,部分優(yōu)質(zhì)企業(yè)仍將長(zhǎng)期受益于其他產(chǎn)品線的全球范圍內(nèi)國(guó)產(chǎn)替代及創(chuàng)新紅利。

除產(chǎn)品外,我們也應(yīng)考慮企業(yè)的上市進(jìn)程。

疫情為醫(yī)療器械企業(yè)帶來(lái)了優(yōu)秀的財(cái)務(wù)數(shù)據(jù),企業(yè)也應(yīng)利用好這一機(jī)會(huì)向資本市場(chǎng)進(jìn)發(fā),爭(zhēng)取上市以謀求更好的發(fā)展。本次疫情帶來(lái)的機(jī)遇,又同今年IPO的浪潮重合。2020年,截至2020年11月1日,上交所,深交所IPO過(guò)會(huì)的公司共431家,超過(guò)2018、2019年過(guò)會(huì)公司數(shù)量總和,達(dá)到5年來(lái)的高峰。具體到醫(yī)療器械概念而言,2020年共上市醫(yī)療器械概念股21支,遠(yuǎn)超2019年的12支。這些企業(yè)抓住了疫情與IPO浪潮的機(jī)會(huì),順利“上岸”,企業(yè)未來(lái)的發(fā)展無(wú)疑上了一個(gè)臺(tái)階。

然而,今年10月,國(guó)務(wù)院發(fā)布了《國(guó)務(wù)院關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見(jiàn)》,堅(jiān)持控制增量、化解存量。最近數(shù)月,每周IPO的過(guò)會(huì)數(shù)量均在20家左右,而批文的下發(fā)數(shù)僅為個(gè)位數(shù)。這波IPO浪潮過(guò)后,可能會(huì)出現(xiàn)上市政策收緊的情況。因此,對(duì)擬上市的企業(yè)來(lái)說(shuō),眼下的IPO浪潮是最后的風(fēng)口,一旦錯(cuò)過(guò)就有可能被打回疫情前的“原形”。

總的來(lái)說(shuō),在新冠疫情有望得到控制的2021年,疫情帶來(lái)的短期需求不會(huì)持續(xù)存在,因此2021年醫(yī)療器械企業(yè)的營(yíng)收增速將不可避免地下滑。當(dāng)浪潮過(guò)去,什么樣的企業(yè)會(huì)被打回“原形”,又有什么樣的企業(yè)能夠借助機(jī)遇,產(chǎn)生質(zhì)變呢?

第一,主營(yíng)產(chǎn)品在疫情后能有進(jìn)一步應(yīng)用,尤其是受到相關(guān)政策利好的企業(yè),由于國(guó)內(nèi)市場(chǎng)的擴(kuò)大,將得到可持續(xù)的發(fā)展。第二,借助疫情窗口完成創(chuàng)新出海,在世界范圍內(nèi)樹(shù)立了品牌的企業(yè),會(huì)有廣闊的發(fā)展前景。而對(duì)于主營(yíng)低值耗材和醫(yī)用防護(hù)產(chǎn)品的企業(yè)來(lái)說(shuō),暴漲的營(yíng)收來(lái)也匆匆,去也匆匆。如果企業(yè)沒(méi)有借助這一筆財(cái)富積極轉(zhuǎn)型升級(jí),擴(kuò)充產(chǎn)品線,則很可能回到疫情前的營(yíng)收水平。對(duì)于仍未完成上市的企業(yè),則一定要抓緊乘浪上岸。

110102000668(1)號(hào)

110102000668(1)號(hào)