3月16日訊 三月開端,“研發(fā)一哥”恒瑞在心血管系統(tǒng)化藥領(lǐng)域迎來了喜訊,斬獲了全球銷售額超$10億的重磅產(chǎn)品托伐普坦片國內(nèi)首仿+首家過評。隨著我國藥品審評審批制度不斷完善,獲批上市的國產(chǎn)新品有了質(zhì)的飛躍。前幾年在重點省市公立醫(yī)院終端,一直被原研藥霸屏的心血管系統(tǒng)化藥市場現(xiàn)在情況是否有變?2021年值得期待的重磅新品又有哪些?

威武了!石藥集團創(chuàng)新藥首度封王

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點省市公立醫(yī)院終端化學(xué)藥心血管系統(tǒng)藥物市場中,2013-2016年TOP1品種均被前列地爾占據(jù),2017版國家醫(yī)保目錄調(diào)整了前列地爾的限制使用范圍后,該品種銷量開始出現(xiàn)下滑,2019年該品種又被納入了《第一批國家重點監(jiān)控合理用藥藥品目錄》,隨后被2019版國家醫(yī)保目錄剔除,2020前三季的排名已跌出前十。

2017-2019年,阿托伐他汀順勢補位成為了榜首,然而在第一批國家集采(2018年年底的4+7試點、2019年9月的聯(lián)盟擴圍)時,阿托伐他汀“跳水式”降價,導(dǎo)致整體銷售規(guī)??s減,2020前三季的排名退到了第二位。

圖1:丁苯酞相關(guān)產(chǎn)品銷售額增速情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

石藥集團的丁苯酞從2013年的第十位一路向前沖,2018年擠進TOP5,2020前三季終于登頂封王。該品種是用于治療急性缺血性腦卒中的創(chuàng)新藥,丁苯酞軟膠囊于2005年率先上市,2009進入國家醫(yī)保目錄;丁苯酞氯化鈉注射液于2010年獲批上市,2017年進入國家醫(yī)保目錄,2018至2019年在重點省市公立醫(yī)院終端的銷售額增速高達39.97%、44.81%,2020年在疫情影響下患者減少了到醫(yī)院的就診頻次,整個大類前三季的銷售規(guī)模下滑23.41%的背景下,丁苯酞氯化鈉注射液“神助攻”的威力依然未減,增速保持在10%以上。

2020年年底的國家醫(yī)保談判首次嘗試對目錄內(nèi)藥品進行降價談判,丁苯酞軟膠囊及丁苯酞氯化鈉注射液的醫(yī)保支付標(biāo)準(zhǔn)再降低55.6%及51.3%,但降幅并未超過券商早前的市場預(yù)期。石藥集團表示,價格下調(diào)會在一定時期內(nèi)對相關(guān)產(chǎn)品帶來收入壓力,但同時也會提高產(chǎn)品的可負(fù)擔(dān)性,刺激市場對產(chǎn)品的需求,帶動銷量增長;此外,醫(yī)保談判完成后將加快產(chǎn)品進入醫(yī)院,并化解其被列入集采的風(fēng)險。同時,石藥集團也在對丁苯酞新的治療領(lǐng)域進行不斷的探索,據(jù)悉正在進行的研究項目超過100個。

TOP10品種大換血,他汀類表現(xiàn)各不同

表1:2020前三季心血管系統(tǒng)化藥TOP10品種

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

2019年排在第十一位的纈沙坦、第十五位的匹伐他汀鈣、第十七位的去甲腎上腺素以及第十八位的尼可地爾成功擠進了2020前三季的TOP10榜單。

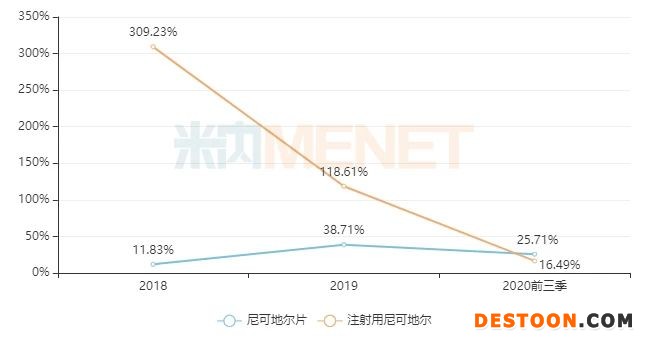

圖2:尼可地爾相關(guān)產(chǎn)品銷售額增速情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

尼可地爾可以擴張所有的冠狀動脈,既適合有冠狀動脈痙攣的心絞痛,也適合冠狀動脈微血管病變的患者。目前市場上該品種的相關(guān)產(chǎn)品有片劑和注射劑,片劑于2017年進入了國家醫(yī)保目錄后銷售額大漲,2018-2019年的銷售額增速為11.83%、38.71%,2020前三季保持在25%左右;注射劑僅有北京四環(huán)科寶制藥獲得批文,為江蘇、云南等12個省醫(yī)保增補目錄品種,2018-2019年的銷售額增速高達309%、118%,2020前三季也達到了16.49%。隨著人口老齡化,冠心病的發(fā)病率越來越高,該品種市場潛力可期。

TOP10品種中有三款他汀類上榜,其中匹伐他鈣汀是首次進入前十,而阿托伐他汀和瑞舒伐他汀在2020前三季的銷售額增速下滑超過50%。

匹伐他汀鈣是一個潛在的“超級他汀”,低劑量降LDL-C療效與十倍劑量的阿托伐他汀相似,且對糖尿病合并高膽固醇血癥的患者更為有效。該品種2017年進入醫(yī)保目錄后,銷售開始放量,2018-2019年的增速分別為35.17%、48.98%,2020前三季也超過14%。該品種已被納入第三批國家集采,市場由國內(nèi)藥企主導(dǎo),接下來將是國內(nèi)藥企之間的較量。

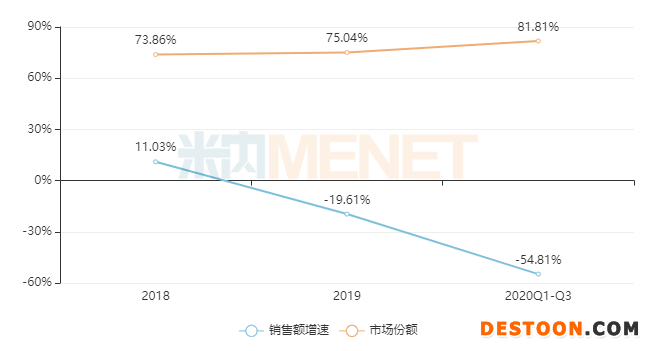

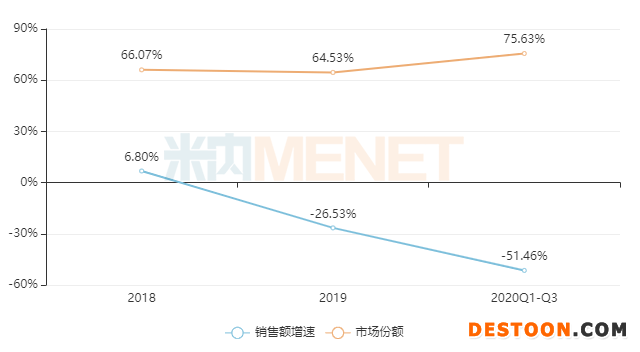

阿托伐他汀和瑞舒伐他汀為第一批國家集采品種。4+7試點集采時,阿托伐他汀鈣片價格大降85.5%,聯(lián)盟擴圍階段,最低中標(biāo)價(齊魯)比4+7中標(biāo)價再降78.18%;瑞舒伐他汀4+7試點集采時降價幅度達81.55%,聯(lián)盟擴圍階段,最低中標(biāo)價(海正)比4+7中標(biāo)價再降74.31%……隨后各省陸續(xù)開展價格聯(lián)動,兩大超10億品種的整體銷售規(guī)模直線插水。

圖3:輝瑞阿托伐他汀的銷售額增速以及市場份額情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

圖4:阿斯利康瑞舒伐他汀的銷售額增速以及市場份額情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

兩大重磅品種被納入第一批國家集采,原研藥企的態(tài)度備受市場關(guān)注。從數(shù)據(jù)來看,輝瑞和阿斯利康的銷售增速出現(xiàn)大幅下滑,但市場份額卻依然走高,依舊領(lǐng)軍市場,這究竟是為何呢?

有業(yè)界人士認(rèn)為,第一批國采(4+7試點、聯(lián)盟擴圍)合起來的采購量對應(yīng)的市場規(guī)模不算大,約為整體市場1/5左右,而這兩個原研產(chǎn)品進入國內(nèi)市場多年,在醫(yī)生與患者群體中名聲顯赫,認(rèn)同度非常高;其次,原研藥企深耕國內(nèi)市場多年,在市場推廣方面也值得國內(nèi)藥企進行研究:輝瑞通過整合院內(nèi)院外的市場資源,進行??漆t(yī)生群體建設(shè),既拉動了醫(yī)生群體也拉動了患者群體,立普妥在中國城市實體藥店終端依然保持正增長;同樣,阿斯利康也非常善于“以患者為中心”的思維方式,逐漸增大對國內(nèi)基層市場的關(guān)注,不斷尋找新的機會。

進口新藥、國內(nèi)首仿、首家過評……加速市場洗牌

表2:2021年至今獲批進口/上市的心血管化藥新品情況(按批文日期統(tǒng)計)

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

2021年1月,武田的1類新藥美阿沙坦鉀片獲得NMPA批準(zhǔn)進口,用于治療原發(fā)性高血壓。美阿沙坦鉀片是一種口服前藥,在吸收過程中可被體內(nèi)酯酶迅速代謝為活性成分阿齊沙坦,阿齊沙坦對降低血壓有著較為顯著的療效。美阿沙坦鉀片最早于2011年獲FDA批準(zhǔn)上市,目前已在美國、加拿大、法國、英國等全球超過15個國家上市。

2021年3月9日,恒瑞發(fā)布公告稱,公司的托伐普坦片4類仿制上市申請獲批生產(chǎn)并視同過評。托伐普坦是一種選擇性、競爭性血管加壓素V2受體拮抗劑,適用于治療臨床上明顯的高容量性和正常容量性低鈉血癥,包括伴有心力衰竭、肝硬化以及抗利尿激素分泌異常綜合征的患者;用于袢利尿劑等其他利尿劑治療效果不理想的心力衰竭引起的體液潴留。原研產(chǎn)品由大冢制藥開發(fā),最早于2009年獲FDA批準(zhǔn)上市,現(xiàn)已成長為全球銷售額破$10億的大品種;原研產(chǎn)品于2011年進入中國市場,2017年通過談判進入國家醫(yī)保目錄后銷售額暴漲,2018-2019年在重點省市公立醫(yī)院終端銷售額增速達123%、77%,但在2020年版國家醫(yī)保談判中卻續(xù)約失敗。恒瑞拿下國內(nèi)首仿后將如何布局市場,我們將繼續(xù)觀察。

鹽酸胺碘酮注射液原研企業(yè)為賽諾菲,早前僅有兩家國內(nèi)藥企獲得生產(chǎn)批文,2021年1月山東北大高科華泰制藥的4類仿制獲批并視同過評,成為了該產(chǎn)品首家過評企業(yè)。

表3:2021年及往后有望獲批的心血管化藥國產(chǎn)新藥、首仿產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前北京四環(huán)科寶制藥的阿托伐他汀鈣片4類仿制上市申請進入了在審批狀態(tài),有望在近期獲批,為心血管系統(tǒng)化藥市場再添新力軍。

此外,2018年至今,仍有大批心血管系統(tǒng)化藥的上市申請在審評審批中,其中國產(chǎn)新藥海澤麥布片、丁苯酞注射液備受矚目。海澤麥布片用于治療原發(fā)性高膽固醇血癥,與已上市的依折麥布作用機制相同;南京優(yōu)科制藥的丁苯酞注射液是首家以恩必普(丁苯酞氯化鈉注射液)為對照藥開展生物等效性研究且首家報上市的2.2類新藥,對于石藥來說是個潛在的競爭威脅。

沖擊首仿方面,氨氯地平阿托伐他汀鈣片、琥珀酸美托洛爾緩釋片、沙庫巴曲纈沙坦鈉片目前在審企業(yè)超過5家,首仿之爭相當(dāng)激烈,其中也不乏國內(nèi)巨頭的身影,最終誰能奪魁,我們拭目以待。

進口新藥方面,拜耳的1類新藥Vericiguat片備受市場關(guān)注,該新藥是首個用于治療慢性心力衰竭惡化患者的first-in-class可溶性鳥苷酸環(huán)化酶(sGC)激動劑。據(jù)悉,拜耳于2020年6月和7月分別在歐盟、日本和美國遞交上市申請,同年8月在中國提交上市申請,意味著該新藥有望在中美歐日四大市場同步上市。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告