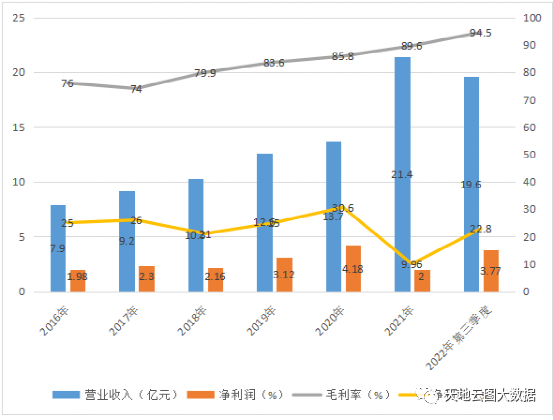

西藏諾迪康藥業(yè)股份有限公司(西藏藥業(yè),證券代碼:600211)1月13日發(fā)布2022年年度業(yè)績預(yù)增公告,預(yù)計2022年歸屬于母公司所有者的凈利潤3.77億元,同比增幅約為81%左右。

圖1:西藏藥業(yè)2016-2022年核心經(jīng)營數(shù)據(jù)

一、紅景天是公司核心中藥原料

預(yù)增公告透露,西藏藥業(yè)主營業(yè)務(wù)收入較上年同期增長約20%左右,公司心血管領(lǐng)域的產(chǎn)品新活素、依姆多和諾迪康膠囊都是治療心血管疾病的一線產(chǎn)品,占據(jù)營收的絕對大頭,其中,新活素銷售收入占2022年全年銷售收入的比例約 88%左右。

此外,公司在拉薩經(jīng)濟(jì)技術(shù)開發(fā)區(qū)的新生產(chǎn)基地已取得《藥品生產(chǎn)許可證》,屆時可具備 1500 萬瓶 ( 20 萬毫升 ) 雪山金羅漢止痛涂膜劑年產(chǎn)能,為其持續(xù)擴(kuò)大止痛消腫醫(yī)藥市場份額奠定基礎(chǔ)。

獨家生產(chǎn)產(chǎn)品諾迪康膠囊和雪山金羅漢止痛涂膜劑的核心成分均有紅景天,對于紅景天原料的人工種植是公司的研發(fā)重點。

本期,天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺從雪山金羅漢止痛涂膜劑涉及原料角度,淺析企業(yè)面臨的中藥原料成本壓力情況。

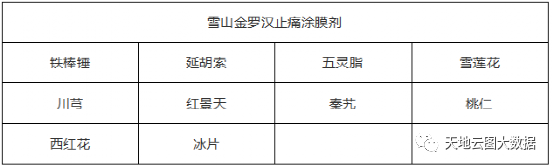

二、雪山金羅漢止痛涂膜劑核心原料

表1:雪山金羅漢止痛涂膜劑核心原料

雪山金羅漢止痛涂膜劑可活血,消腫,止痛。用于急慢性扭挫傷,風(fēng)濕性關(guān)節(jié)炎,類風(fēng)濕性關(guān)節(jié)炎,痛風(fēng),肩周炎,骨質(zhì)增生所致的肢體關(guān)節(jié)疼痛腫脹,以及神經(jīng)性頭痛。

三、雪山金羅漢止痛涂膜劑原料漲跌情況

表2:雪山金羅漢止痛涂膜劑原料漲跌(單位:元/千克)

雪山金羅漢止痛涂膜劑核心原料在2022年1月-2023年2月期間,上漲品種3個,占比30%;下跌品種3個,占比30%,其余4個品種價格走平,占比40%。

四、雪山金羅漢止痛涂膜劑部分原料行情分析

延胡索,春節(jié)后這段時間,產(chǎn)區(qū)貨源走動暢快,行情相比年前趨于上漲,現(xiàn)符合2015年版藥典的貨源價格上升至120-123元(千克價,下同),符合2020年版藥典的貨源價格堅挺在140元。市場庫存不豐,由于價格較高,貨源走動不暢,行情保持穩(wěn)定運行,現(xiàn)統(tǒng)貨價格在138-140元,該品種貨源多集中在大戶手中,值得關(guān)注。

五靈脂,市場貨源充足,由于整體需求有限,商家零星購進(jìn),近期行情表現(xiàn)不及前期,現(xiàn)一般統(tǒng)貨價格在40-42.5元,較好貨商家喊價在45-48元。

雪蓮花,市場經(jīng)營商家不多,多為專營商經(jīng)營,近期貨源正常購銷,行情與前期保持平穩(wěn),現(xiàn)市場新疆小雪蓮花中朵售價在12-13元/朵,大朵售價在15-16元/朵,特等貨售價在40-45元/朵。

川芎,年后有商家尋貨,貨源走銷順暢,行情有所堅挺,現(xiàn)市場統(tǒng)貨價格在33元上下,繼續(xù)關(guān)注產(chǎn)區(qū)在地長勢情況。

紅景天,受最近消化較快,加之貨源供應(yīng)不大,行情持續(xù)堅挺,目前亳州市場大花統(tǒng)貨多要價在75-85元;而去皮貨因質(zhì)量不等、售價稍有懸殊,多要價在100-110元。

秦艽,受低價影響,商家關(guān)注力度較高,貨源以小批量走銷為主,行情較前期有所堅挺,現(xiàn)本地云南秦艽家種貨售價在33-35元,后市關(guān)注貨源走銷情況。

桃仁,市場庫存充足,近期需求有限,貨源整體走動不快,近日價格趨于平穩(wěn),目前市場山桃仁多要價在35-38元,該品關(guān)注商家較少,后市行情穩(wěn)定運行。

五、綜合點評

1、延胡索、紅景天等原料采購成本壓力較大 原料壓力測試顯示,目前雪山金羅漢止痛涂膜劑原料從供應(yīng)量壓力上看,主要來自延胡索、紅景天、西紅花等;而從質(zhì)量壓力上看,主要來自于川芎、秦艽、五靈脂等。

2、紅景天野生資源減少 大花紅景天主產(chǎn)于中亞、俄羅斯,以及我國的四川、西藏,以及新疆、東北廣大區(qū)域,其中西藏與四川是大花紅景天最大的產(chǎn)區(qū),兩個產(chǎn)區(qū)的產(chǎn)量占全國的70%以上。但隨著資源消耗,目前大花紅景天的產(chǎn)區(qū)已從東北、西北逐漸集中向川藏一帶,并向中亞地區(qū)外延。從藥用渠道來看,雖然對大花紅景天注射液限制使用,使其銷售量快速下滑,從而影響了原料紅景天的消耗量,但因其資源減少,家種產(chǎn)量不足,價格還有上漲空間。

綜上所述,西藏藥業(yè)近幾年投入巨資布局高科技生物醫(yī)藥產(chǎn)品,因為中藥板塊的毛利和凈利潤相對較低,成本因集中在原料端,難以把控。但另一方面,中醫(yī)藥發(fā)展?jié)摿^大,近幾年的政策支持力度也大,公司依然需要重視中藥原料的可持續(xù)性供應(yīng)問題。