近日,科倫藥業(yè)喜訊連連:大漲70%造影劑國(guó)產(chǎn)第3家獲批、子公司科倫博泰正式登陸港交所……今年以來(lái),科倫藥業(yè)有28個(gè)品種過(guò)評(píng)/視同過(guò)評(píng)(19個(gè)為新分類報(bào)產(chǎn)品種),領(lǐng)跑國(guó)內(nèi)其他企業(yè),過(guò)評(píng)品種數(shù)擴(kuò)容至115個(gè)(42個(gè)為首家過(guò)評(píng));在研方面,目前有36款新藥(22款1類新藥)處于申請(qǐng)臨床及以上階段,4款步入III期臨床或NDA階段;60余個(gè)新分類申報(bào)品種在審,19個(gè)暫無(wú)首仿(含劑型首仿)獲批。

拿下19個(gè)重磅品種,115個(gè)過(guò)評(píng)品種亮眼

7月13日,科倫藥業(yè)公告稱,公司申報(bào)的4類仿制藥釓布醇注射液國(guó)產(chǎn)第3家獲批并視同過(guò)評(píng)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端釓布醇注射液的銷售額增速接近70%。

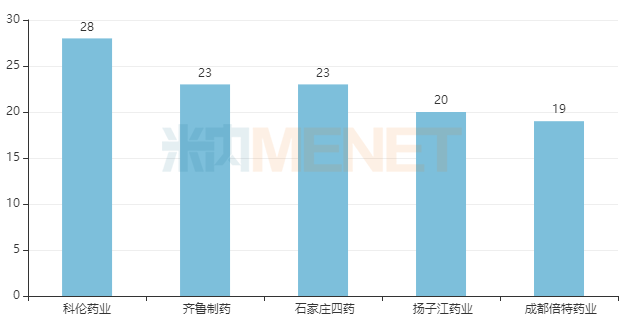

2023年是科倫藥業(yè)的豐收年,截至7月17日(以藥監(jiān)局獲批信息更新日期計(jì)),公司有28個(gè)品種通過(guò)或視同通過(guò)一致性評(píng)價(jià)(含非首次獲批),數(shù)量已超越2022年全年,且領(lǐng)跑于國(guó)內(nèi)其他企業(yè),包括齊魯制藥、揚(yáng)子江藥業(yè)、中國(guó)生物制藥等“過(guò)評(píng)大戶”。

2023年至今過(guò)評(píng)企業(yè)TOP5(以集團(tuán)計(jì))

28個(gè)品種中有19個(gè)以新注冊(cè)分類報(bào)產(chǎn),獲批后視同過(guò)評(píng)。其中,ω-3甘油三酯(2%)中/長(zhǎng)鏈脂肪乳/氨基酸(16)/葡萄糖(36%)注射液、氫溴酸替格列汀片、注射用頭孢西丁鈉葡萄糖注射液、泊沙康唑口服混懸液為國(guó)內(nèi)首仿+首家過(guò)評(píng),乙磺酸尼達(dá)尼布軟膠囊國(guó)產(chǎn)第2家獲批,釓布醇注射液、富馬酸伏諾拉生片、恩扎盧胺軟膠囊、注射用頭孢美唑鈉/氯化鈉注射液國(guó)產(chǎn)第3家獲批。

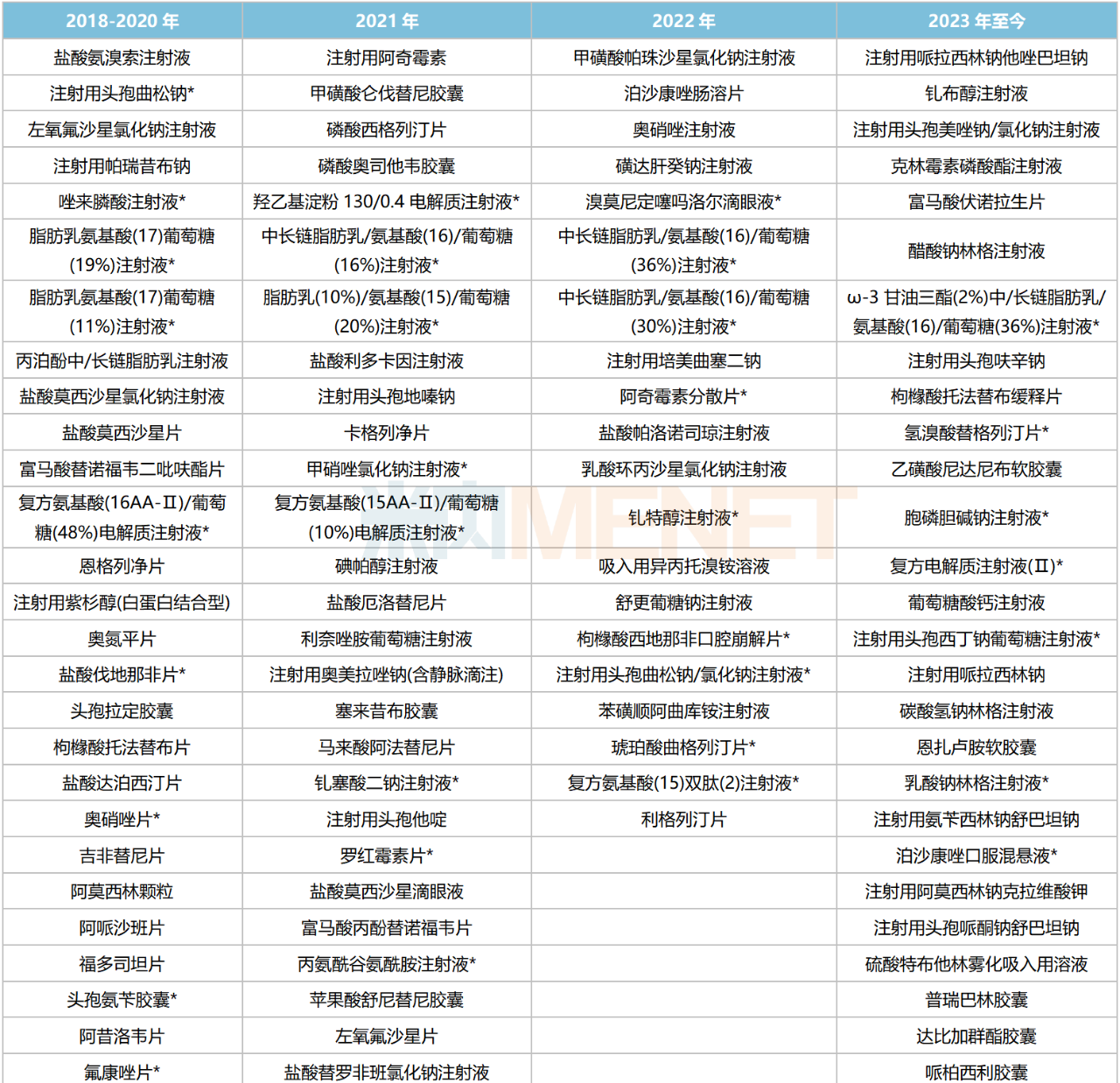

2023年至今科倫藥業(yè)獲批品種

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

截至目前,科倫藥業(yè)已有115個(gè)品種通過(guò)或視同通過(guò)一致性評(píng)價(jià),其中42個(gè)為首家過(guò)評(píng),氫溴酸替格列汀片、泊沙康唑口服混懸液、釓特醇注射液、中長(zhǎng)鏈脂肪乳/氨基酸(16)/葡萄糖(36%)注射液、琥珀酸曲格列汀片、復(fù)方氨基酸(15)雙肽(2)注射液、氫溴酸西酞普蘭膠囊等17個(gè)品種為獨(dú)家過(guò)評(píng)。

科倫藥業(yè)過(guò)評(píng)情況

注:帶*為首家/獨(dú)家過(guò)評(píng)

來(lái)源:米內(nèi)網(wǎng)一致性評(píng)價(jià)進(jìn)度數(shù)據(jù)庫(kù)

在國(guó)家開展的七批八輪化藥集采中,科倫藥業(yè)分別有1個(gè)、5個(gè)、4個(gè)、4個(gè)、11個(gè)、11個(gè)、7個(gè)品種成功中選,累計(jì)43個(gè)品種,是國(guó)家集采的頭部供應(yīng)商之一。“光腳”品種通過(guò)集采中選放量,成為推動(dòng)公司收入、利潤(rùn)增長(zhǎng)的重要?jiǎng)恿χ弧?/div>

36款新藥、19個(gè)首仿沖刺,ADC新藥上市可期

6月7日,科倫藥業(yè)的改良型新藥鹽酸魯拉西酮口崩片的臨床申請(qǐng)獲得CDE承辦受理。今年以來(lái)(截至7月17日),公司有1款1類新藥申請(qǐng)上市,為注射用A166(HER2 ADC);5款新藥申請(qǐng)臨床,包括注射用SKB264、KL590586膠囊2款1類新藥(均非首次申報(bào)),以及鹽酸達(dá)泊西汀口溶膜、鹽酸魯拉西酮口溶膜2款口溶膜。

科倫藥業(yè)今年以來(lái)申報(bào)的新藥

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

截至目前,科倫藥業(yè)有36款新藥(22款1類新藥)處于申請(qǐng)臨床及以上階段,其中有2款已申請(qǐng)上市,分別為泰特利單抗注射液(PD-L1單抗)、注射用A166(HER2 ADC)。目前國(guó)內(nèi)已有3款HER2 ADC獲批上市,包括榮昌制藥的維迪西妥單抗、羅氏的恩美曲妥珠單抗等。其中,于2021年6月獲批的維迪西妥單抗,2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額即突破2億元。

2款處于III期臨床,包括1類新藥注射用SKB264(TROP2 ADC)及2類新藥重組抗表皮生長(zhǎng)因子受體(EGFR)人鼠嵌合單抗注射液(西妥昔單抗生物類似物)。注射用SKB264是靶向人滋養(yǎng)層細(xì)胞表面抗原2(TROP-2)的ADC藥物,2022年7月獲得CDE突破性療法認(rèn)定,計(jì)劃2023年底提交NDA,有望成為國(guó)內(nèi)首個(gè)國(guó)產(chǎn)TROP2 ADC;目前國(guó)內(nèi)暫無(wú)西妥昔單抗生物類似藥獲批,原研產(chǎn)品近年來(lái)在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售規(guī)模均以兩位數(shù)的增速擴(kuò)容,2022年銷售額超過(guò)21億元。

在改良型新藥方面,口溶膜是科倫藥業(yè)重點(diǎn)布局的方向之一。布瑞哌唑口溶膜、鹽酸魯拉西酮口溶膜、鹽酸達(dá)泊西汀口溶膜等品種在國(guó)內(nèi)市場(chǎng)暫時(shí)空白,且均由科倫藥業(yè)首家/獨(dú)家申報(bào),其中布瑞哌唑口溶膜、鹽酸魯拉西酮口溶膜均用于治療精神分 裂癥。

仿制推動(dòng)創(chuàng)新,目前科倫藥業(yè)還有60余個(gè)新分類申報(bào)品種在審(含聯(lián)合申報(bào)),獲批生產(chǎn)后將視同通過(guò)一致性評(píng)價(jià)。其中,19個(gè)品種暫無(wú)首仿(含劑型首仿)獲批上市,科倫藥業(yè)將與多家企業(yè)競(jìng)爭(zhēng)國(guó)內(nèi)首仿。

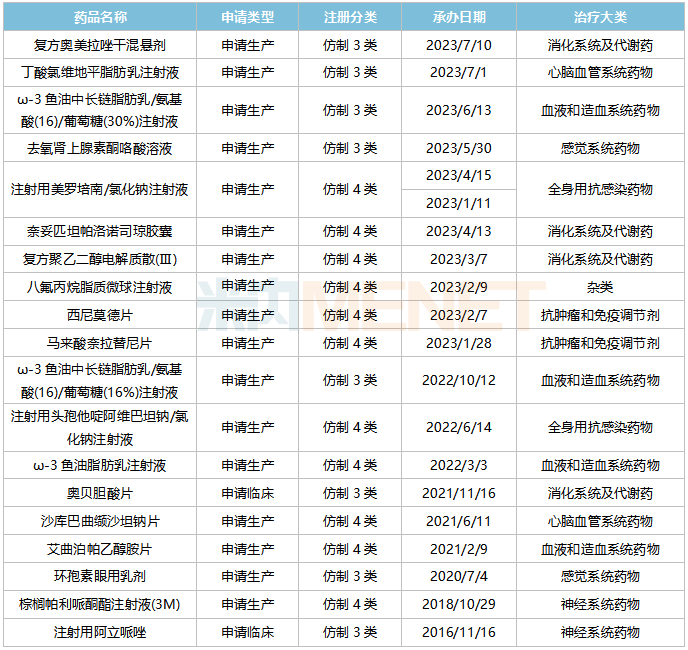

科倫藥業(yè)新分類申報(bào)在審且暫無(wú)首仿獲批的品種

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

19個(gè)品種中,注射用美羅培南/氯化鈉注射液、奈妥匹坦帕洛諾司瓊膠囊、八氟丙烷脂質(zhì)微球注射液、西尼莫德片、ω-3魚油中長(zhǎng)鏈脂肪乳/氨基酸(16)/葡萄糖(16%)注射液、注射用頭孢他啶阿維巴坦鈉/氯化鈉注射液、環(huán)孢素眼用乳劑、棕櫚帕利哌酮酯注射液(3M)、注射用阿立哌唑等多個(gè)品種由科倫藥業(yè)獨(dú)家以新注冊(cè)分類申報(bào)。

手持3家上市公司!上半年凈利潤(rùn)最高預(yù)增65.88%

7月11日,科倫藥業(yè)控股子公司科倫博泰在港交所正式上市,股價(jià)經(jīng)過(guò)一輪小的波動(dòng),最終穩(wěn)定在3.14個(gè)點(diǎn)的漲幅,報(bào)62.5港元/股,總市值134.89億港元。這在過(guò)去一年Biotech港股“上市大概率破發(fā)”的背景下,實(shí)屬難得。

科倫博泰是繼科倫藥業(yè)、川寧生物之后,科倫集團(tuán)旗下第三家上市公司。2010年,有著“輸液大王”之稱的科倫藥業(yè)在A股上市,發(fā)行價(jià)高達(dá)83.36元/股,市值一度比肩恒瑞醫(yī)藥;2012年“限抗令”出臺(tái)后,科倫藥業(yè)開始謀求轉(zhuǎn)型創(chuàng)新藥,2022年,其控股子公司川寧生物在深交所掛牌交易,該公司屬于醫(yī)藥中間體制造企業(yè),專注于生物發(fā)酵技術(shù)的研發(fā)和產(chǎn)業(yè)化;2023年,其另一家控股子公司科倫博泰正式登陸港交所,該公司專注于生物技術(shù)藥物及創(chuàng)新小分子藥物的研發(fā)、生產(chǎn)、商業(yè)化及國(guó)際合作。

值得一提的是,科倫博泰是今年以來(lái)第一家首次呈交招股書就通過(guò)聆訊的未盈利生物制藥公司。而讓科倫博泰“聞名”業(yè)界的,主要是其與跨國(guó)藥企默沙東的授權(quán)合作,公司此前與默沙東簽訂了涉及多達(dá)九項(xiàng)ADC新藥的許可及合作協(xié)議,前期及里程碑付款合共高達(dá)118億美元。

雖然科倫博泰目前還處于虧損階段,但從長(zhǎng)遠(yuǎn)來(lái)看依然是值得期待的。據(jù)招股說(shuō)明書,目前科倫博泰正推進(jìn)33項(xiàng)資產(chǎn),其中5項(xiàng)處于關(guān)鍵試驗(yàn)或NDA注冊(cè)階段,包括TROP2 ADC(SKB264)、HER2 ADC(A166)等核心產(chǎn)品;9項(xiàng)處于I、II期階段,4項(xiàng)處于IND籌備階段。

從最初規(guī)模擴(kuò)張躋身輸液大王,到三發(fā)驅(qū)動(dòng)布局抗生素、研發(fā)創(chuàng)新藥,再到分拆不同主業(yè)子公司上市,科倫藥業(yè)轉(zhuǎn)型成果顯著。

7月5日,科倫藥業(yè)發(fā)布2023上半年業(yè)績(jī)預(yù)告,公司預(yù)計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)13.6億-14.4億元,同比增長(zhǎng)56.67%-65.88%。

對(duì)于業(yè)績(jī)?cè)鲩L(zhǎng),科倫藥業(yè)表示:1)醫(yī)療機(jī)構(gòu)全面恢復(fù)診療工作,公司全力拓展輸液、非輸液制劑、原料藥、中間體產(chǎn)品市場(chǎng),持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),加大產(chǎn)品銷售力度;2)科倫博泰與MSD達(dá)成合作協(xié)議及有償獨(dú)家許可,報(bào)告期內(nèi)按照已履行的合同義務(wù)確認(rèn)收入,利潤(rùn)增加;3)公司海外授權(quán)收入增長(zhǎng)及貨款回款良好,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~預(yù)估同比增長(zhǎng)超100%。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、公司公告等

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至7月17日,如有疏漏,歡迎指正!