11月9日訊 米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,受“新冠”疫情影響,預(yù)計2020年零售終端(實體藥店+電商)藥品規(guī)模將達到4322億元,同比去年增長3%,增速下滑顯著。在城市實體藥店中,中成藥市場首次呈負增長,化學(xué)處方藥成銷售主體,抗腫瘤用藥躍升“金牛”品類;帕博利珠單抗躋身處方藥TOP10品種,磷酸奧司他韋顆粒增長迅猛;非處方藥(含OTC&雙跨)TOP10品種中,抗病毒中成藥表現(xiàn)亮眼。

超4000億市場增速下滑,網(wǎng)上藥店大漲約60%

2020上半年,受“新冠”疫情影響,在人們盡量減少出行與消費的情況下,2020上半年零售終端的藥品銷售規(guī)模出現(xiàn)負增長,但隨著人們生活逐漸恢復(fù)正常,經(jīng)濟回暖,預(yù)計2020全年零售終端的藥品規(guī)模將達到4322億元,同比去年增長3%。

圖1:2015-2020E零售終端(實體藥店+電商)藥品規(guī)模(億元)

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

相對于實體藥店而言,網(wǎng)上藥店近幾年發(fā)展較快,但受到處方藥限購及不能使用醫(yī)保等因素的限制,在2019年以前,網(wǎng)上藥店市場份額不到4%。但在2020年“新冠”疫情影響下,催化人們網(wǎng)上購藥的習(xí)慣,同時部分電商平臺入駐互聯(lián)網(wǎng)醫(yī)院,使得2020上半年網(wǎng)上藥店藥品銷售同比增長70%,市場份額也上升至5.7%,而實體藥店的藥品銷售則首次呈現(xiàn)負增長。隨著人們恢復(fù)正常生活,醫(yī)療機構(gòu)就診人數(shù)的增加,下半年網(wǎng)上藥店藥品的銷售會有所回落,預(yù)計全年網(wǎng)上藥店藥品銷售增長在60%左右,而實體藥店的增長率則由負轉(zhuǎn)正,與去年同期相比,略有1個多點的增長。

圖2:2015-2020H1零售終端實體藥店與網(wǎng)上藥店的藥品規(guī)模(億元)與增長率

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

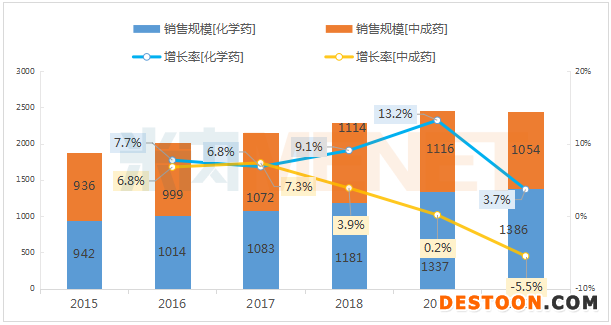

受疫情影響,實體藥店中成藥首次負增長

在城市實體藥店中,老齡人口的增加、醫(yī)??刭M、處方外流等多重因素的影響下,化學(xué)藥的銷售持續(xù)走高,預(yù)計2020年化學(xué)藥銷售規(guī)模達1386億元,市場份額為56.8%,較2019年增長3.7%;而中成藥受疫情影響較大,銷售規(guī)模有所萎縮,呈現(xiàn)負增長。詳見圖3。

圖3:2015-2020E零售終端實體藥店中西藥規(guī)模(億元)與增長率

來源:米內(nèi)網(wǎng)中國城市零售藥店終端格局庫

復(fù)合增速60.8%,抗腫瘤用藥躍升“金牛”品類

在城市實體藥店中,抗腫瘤用藥以高價、多種新藥加入等特點呈高增長態(tài)勢,以高達60.8%的復(fù)合增長速度進入藥品亞類的第一名,預(yù)測其2020年市場份額將達7.3%,除此之外,維生素類、腦血管疾病用藥(中成藥)的三年復(fù)合增長率也超過了10%。

長期以來,止咳祛痰平喘用藥(中成藥)、咳嗽和感冒用藥(化學(xué)藥)是實體零售藥店暢銷的品類,但在“新冠”疫情期間受到限售或停售的影響,這兩類藥在2020上半年實體零售藥店中有超過35%的降幅,導(dǎo)致這兩類藥物的近三年復(fù)合增長率也呈現(xiàn)了較大的負增長態(tài)勢,降幅超過了6%。

圖4:2020E零售終端城市實體藥店TOP20品類(亞類)及發(fā)展趨勢

注:氣泡大小代表該品類產(chǎn)品市場規(guī)模的大小

來源:米內(nèi)網(wǎng)中國城市零售藥店終端格局庫

化學(xué)處方藥成銷售主體

在城市實體藥店中,以往是以中成藥OTC(含雙跨用藥)為銷售主體,而如今,化學(xué)藥的處方用藥漸漸轉(zhuǎn)為銷售主體,達到40%的份額,對于同類藥品的OTC的企業(yè)來說,面臨著不小的競爭壓力。

圖5:2015-2020E零售終端城市實體藥店中化藥&處方與非處方藥占比

來源:米內(nèi)網(wǎng)中國城市零售藥店終端格局庫

K藥躋身處方藥TOP10,磷酸奧司他韋顆粒增長迅猛

在2020年預(yù)測數(shù)據(jù)中,處方藥TOP10品種僅1個中成藥上榜,其余9個為化學(xué)藥;從藥品的類別來看,有6個慢性疾病用藥,主要集中在心腦血管用藥、降壓藥和降脂藥,分為是:2個心腦血管用藥(安宮牛黃丸&硫酸氫氯吡格雷片)、2個降壓藥(苯磺酸氨氯地平片&苯磺酸左氨氯地平片)、2個降脂藥(阿托伐他汀鈣片&瑞舒伐他汀鈣片);剩下4個分別是抗ED用藥(枸櫞酸西地那非片)、血液制品(人血白蛋白),抗腫瘤用藥(帕博利珠單抗注射液)和抗流感用藥(磷酸奧司他韋顆粒)。

在前十品種中帕博利珠單抗注射液與磷酸奧司他韋顆粒為獨家產(chǎn)品,廠家分別是默沙東和宜昌東陽光長江藥業(yè)。帕博利珠單抗注射液(可瑞達)俗稱K藥,屬于PD-1單抗,國家藥監(jiān)局于2018年7月20日批準(zhǔn)其上市,該類藥物由于暫未能進入醫(yī)保,銷售價格高,因此以零售市場院外藥店(DTP藥房)銷售為主,增長速度相對較快。磷酸奧司他韋顆粒(可威)主要應(yīng)用于甲型和乙型流感治療與預(yù)防,是以醫(yī)院銷售為主的產(chǎn)品,受“新冠”疫情影響,患病人群與前往各級醫(yī)療機構(gòu)的就診人數(shù)減少,但仍有部分人群轉(zhuǎn)向零售藥店市場購買進行治療或預(yù)防,使得該藥在零售市場有較高的增長率,預(yù)計2020全年該藥在城市實體藥店的增長率可達41%。

表1:2020E零售終端城市實體藥店處方藥TOP10品種排名及增長趨勢

來源:米內(nèi)網(wǎng)中國城市零售藥店終端格局庫

非處方藥TOP10抗病毒中成藥亮眼,連花清瘟膠囊大漲超100%

2020年城市實體藥店非處方藥(含OTC與雙跨)TOP10品種預(yù)測數(shù)據(jù)中,上榜品種均為常見病與補益類品種;從中西藥分類來看,僅有1個化學(xué)藥上榜,其余9個為中成藥。受“新冠”疫情影響,具有抗病毒功效的連花清瘟膠囊、板藍根顆粒和雙黃連口服液等中成藥均呈現(xiàn)較高的增長,均排進了前十名之中,增長率均超過了38%,而止咳祛痰平喘類的中成藥京都念慈菴蜜煉川貝枇杷膏有較明顯的下滑,預(yù)測其跌幅將超過20%。

表2:2020E零售終端城市實體藥店非處方藥(含OTC&雙跨)TOP10品種排名及增長趨勢

來源:米內(nèi)網(wǎng)中國城市零售藥店終端格局庫

110102000668(1)號

110102000668(1)號