12月9日訊 “研發(fā)一哥”恒瑞醫(yī)藥早前發(fā)布2020年前三季業(yè)績(jī),得益于創(chuàng)新藥驅(qū)動(dòng),營(yíng)收及凈利潤(rùn)均有雙位數(shù)的增長(zhǎng)。作為國(guó)內(nèi)頭部藥企之一的中國(guó)生物制藥近年來(lái)在創(chuàng)仿結(jié)合的道路上也越走越遠(yuǎn),近日發(fā)布的業(yè)績(jī)數(shù)據(jù)顯示,在疫情、集采等因素的影響下,公司前三季收入及凈利潤(rùn)均出現(xiàn)了小幅下滑,但新產(chǎn)品、創(chuàng)新藥、抗腫瘤用藥的銷(xiāo)售額均有大幅度增長(zhǎng)。

拼“家底”:中生總資產(chǎn)超600億,恒瑞凈利潤(rùn)節(jié)節(jié)高

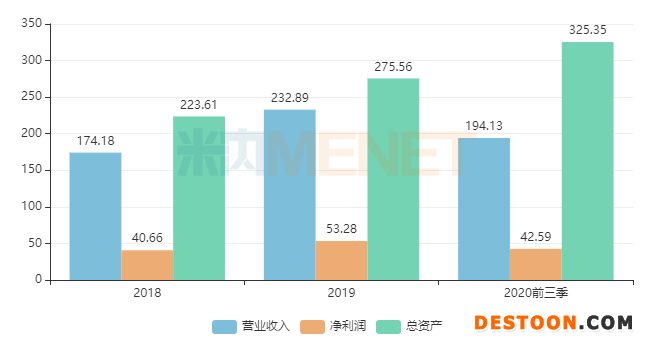

圖1:近年來(lái)恒瑞醫(yī)藥的業(yè)績(jī)及資產(chǎn)情況(單位:億元)

來(lái)源:公司年報(bào)

圖2:近年來(lái)中國(guó)生物制藥的業(yè)績(jī)及資產(chǎn)情況(單位:億元)

來(lái)源:公司年報(bào)

中國(guó)生物制藥附屬公司包括正大天晴藥業(yè)集團(tuán)、北京泰德制藥、南京正大天晴制藥、江蘇正大豐海制藥、江蘇正大清江制藥、正大制藥(青島)、連云港潤(rùn)眾制藥及上海通用制藥等,截至2020年9月31日,集團(tuán)總資產(chǎn)超過(guò)662億元。

恒瑞醫(yī)藥附屬公司涉及上海恒瑞醫(yī)藥、上海盛迪醫(yī)藥、成都盛迪醫(yī)藥、蘇州盛迪亞生物醫(yī)藥、江蘇盛迪醫(yī)藥、江蘇新晨醫(yī)藥、凱迪亞斯醫(yī)藥、日本恒瑞等,截至2020年9月31日,集團(tuán)總資產(chǎn)超過(guò)325億元。

從“家底”來(lái)看,中國(guó)生物制藥完勝!從營(yíng)業(yè)收入來(lái)看,2018-2019年中國(guó)生物制藥的收入保持在200億元以上,2020前三季也達(dá)到181.26億元,而恒瑞醫(yī)藥的營(yíng)業(yè)收入是在2019年沖破200億元關(guān)口,2020前三季已經(jīng)達(dá)到194.13億元,預(yù)計(jì)2020全年會(huì)再創(chuàng)新高。從盈利水平來(lái)看,中國(guó)生物制藥在2018年完成收購(gòu)后合并北京泰德,全年歸母應(yīng)占盈利超90億元,2019年少了“額外加持”,盈利恢復(fù)到正常狀態(tài)(2017年盈利為21.71億元),但與恒瑞相比仍有加大差距,2020年前三季雙方凈利潤(rùn)差距依然在20億元水平。

拼研發(fā):恒瑞靠創(chuàng)新驅(qū)動(dòng),中生“創(chuàng)仿結(jié)合”

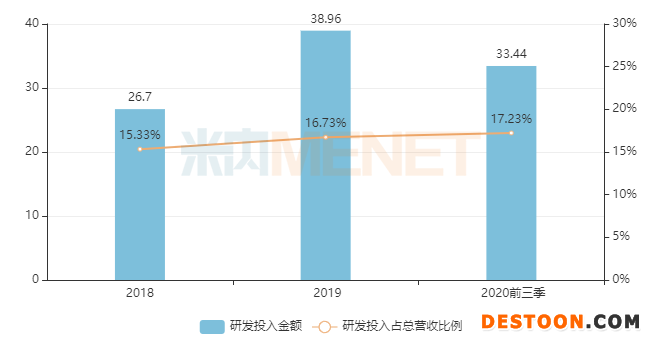

圖3:近年來(lái)恒瑞醫(yī)藥研發(fā)投入情況(單位:億元)

來(lái)源:公司年報(bào)

近段時(shí)間,恒瑞1類(lèi)新藥獲批臨床的消息不絕于耳,業(yè)界認(rèn)為這是公司迎來(lái)收獲期的表現(xiàn)。恒瑞走的是創(chuàng)新驅(qū)動(dòng)路線,研發(fā)費(fèi)用占比之高在業(yè)界享負(fù)盛名。2020年前三季度,公司研發(fā)投入已超2018年全年,研發(fā)投入占比也高于2019年全年。據(jù)米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)數(shù)據(jù)顯示,2020年至今,恒瑞及子公司獲批臨床的1類(lèi)新藥涉及受理號(hào)86個(gè)(含化學(xué)藥、生物藥共23個(gè)產(chǎn)品)。

圖4:近年來(lái)中國(guó)生物制藥研發(fā)投入情況(單位:億元)

來(lái)源:公司年報(bào)

中國(guó)生物制藥的研發(fā)投入占比一直保持在10%左右,2020前三季達(dá)21.07億元。據(jù)米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)數(shù)據(jù)顯示,2020年至今,集團(tuán)子公司正大天晴藥業(yè)集團(tuán)獲批臨床的1類(lèi)新藥涉及受理號(hào)9個(gè)(含化學(xué)藥、生物藥共5個(gè)產(chǎn)品),北京泰德制藥獲批臨床的1類(lèi)新藥涉及受理號(hào)2個(gè)(1個(gè)化學(xué)藥),此外,北京泰德制藥的普瑞巴林緩釋片3類(lèi)仿制也獲批臨床,目前該產(chǎn)品暫無(wú)國(guó)內(nèi)仿制藥獲批上市。

拼收獲:恒瑞1類(lèi)新藥亮眼,中生拿下多個(gè)首仿

表1:2020至今恒瑞獲批上市的新品情況

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

2020年開(kāi)篇,恒瑞發(fā)布公告稱(chēng)公司的1類(lèi)新藥注射用甲苯磺酸瑞馬唑侖獲批上市,該產(chǎn)品是一種短效的GABAa受體激動(dòng)劑,獲批的適應(yīng)癥為常規(guī)胃鏡檢查的鎮(zhèn)靜;7月1日,公司公告顯示,該產(chǎn)品“結(jié)腸鏡檢查的鎮(zhèn)靜”的適應(yīng)癥獲批,公司在該研發(fā)項(xiàng)目上已投入研發(fā)費(fèi)用約7921萬(wàn)元。

此外,恒瑞于2019年獲批上市的1類(lèi)新藥注射用卡瑞利珠單抗是人源化抗PD-1單克隆抗體,最初獲批的適應(yīng)癥為霍奇金淋巴瘤,2020年新增了三個(gè)適應(yīng)癥,分別為晚期肝細(xì)胞癌、晚期食管鱗癌和非鱗非小細(xì)胞肺癌。

今年第四季度即將進(jìn)行的醫(yī)保談判為最近熱門(mén)話(huà)題之一,恒瑞上述兩個(gè)1類(lèi)新藥預(yù)計(jì)將參與談判。早前,公司的1類(lèi)新藥馬來(lái)酸吡咯替尼片通過(guò)醫(yī)保談判進(jìn)入2019版國(guó)家醫(yī)保目錄后銷(xiāo)量暴漲,2020H1在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱(chēng)中國(guó)公立醫(yī)療機(jī)構(gòu))終端銷(xiāo)售額接近5億元。今年能否再接再厲,我們靜待結(jié)果。

仿制藥方面,格隆溴銨注射液國(guó)內(nèi)首仿被恒瑞順利拿下。2018年5月,公司遞交了藥品注冊(cè)申請(qǐng)并獲得受理,同年被納入優(yōu)先審評(píng)。該產(chǎn)品是一種抗膽堿能藥物,當(dāng)逆轉(zhuǎn)非去極化肌肉松弛劑誘導(dǎo)的神經(jīng)肌肉阻滯時(shí),該藥品可拮抗膽堿能藥物,如新斯的明的外周毒蕈堿作用,該產(chǎn)品累計(jì)已投入研發(fā)費(fèi)用約為1489萬(wàn)元。早前國(guó)內(nèi)已有格隆溴銨片及格隆溴銨吸入粉霧劑膠囊獲批上市,今年11月成都苑東生物制藥成為第二家獲批上市的企業(yè)。

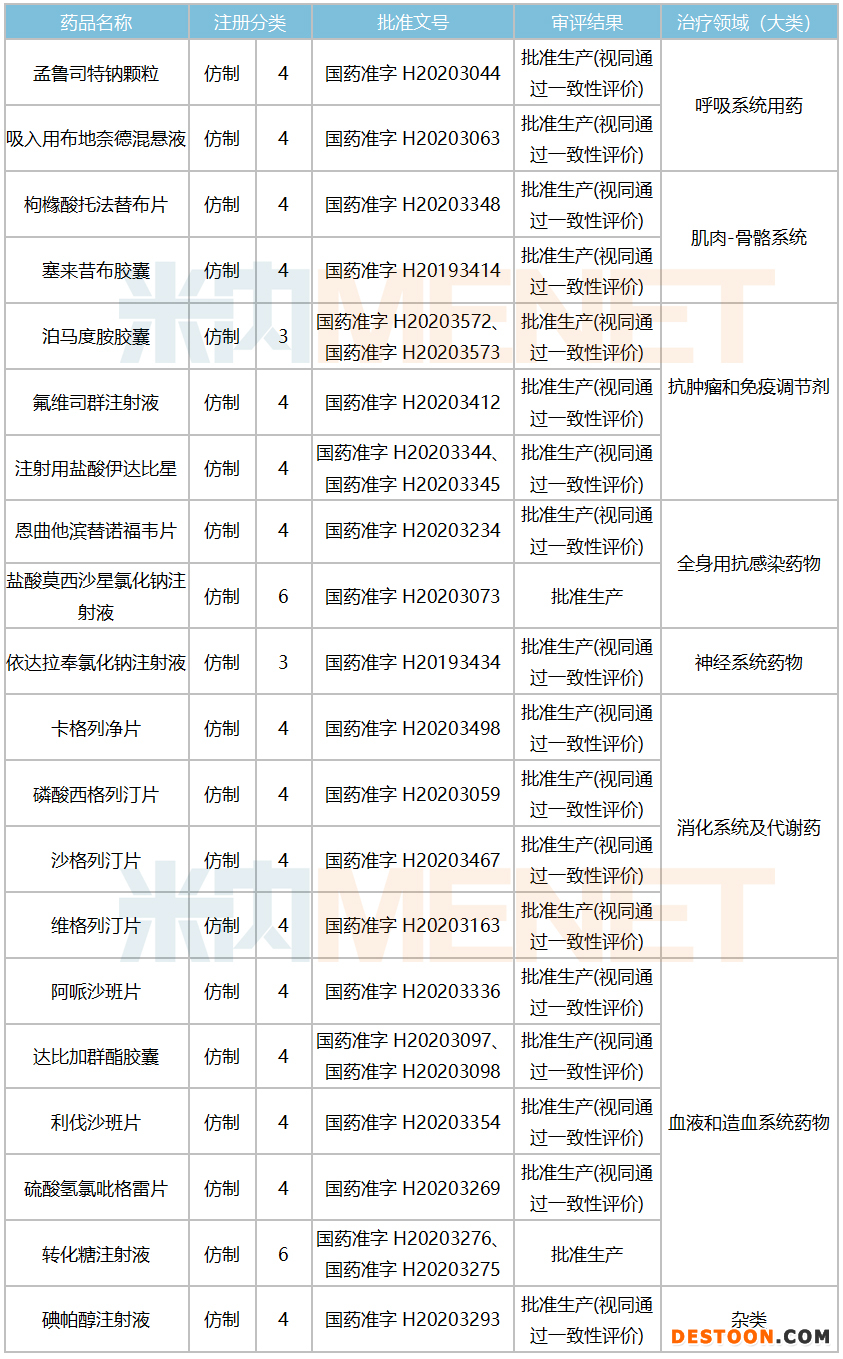

表2:2020年至今中國(guó)生物制藥獲批上市的新品情況

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

2020年至今,中國(guó)生物制藥共有20個(gè)產(chǎn)品獲批上市,其中6個(gè)為首仿,此外,孟魯司特鈉顆粒、塞來(lái)昔布膠囊、卡格列凈片、沙格列汀片均拿下了國(guó)內(nèi)第二家。

吸入用布地奈德混懸液是一種具有強(qiáng)效局部抗炎作用的吸入用糖皮質(zhì)激素,通過(guò)霧化器給藥,臨床用于治療支氣管哮喘,亦可替代或減少口服類(lèi)固醇治療。正大天晴藥業(yè)集團(tuán)拿下國(guó)內(nèi)首仿獲批并視同過(guò)評(píng),徹底打破了阿斯利康的壟斷局面。深圳太太藥業(yè)的4類(lèi)仿制于今年7月獲批,成為國(guó)內(nèi)第二家。

泊馬度胺膠囊是繼沙利度胺、來(lái)那度胺后的新一代免疫調(diào)節(jié)劑類(lèi)藥物,能夠抑制造血腫瘤細(xì)胞增生并誘導(dǎo)細(xì)胞凋亡。正大天晴藥業(yè)集團(tuán)拿下國(guó)內(nèi)首仿并視同過(guò)評(píng),該重磅產(chǎn)品獲批上市,有利于集團(tuán)完善骨髓瘤領(lǐng)域的產(chǎn)品布局。

氟維司群注射液是新型雌激素受體拮抗劑,能阻斷雌激素的營(yíng)養(yǎng)作用,臨床研究顯示,該產(chǎn)品被認(rèn)為是目前唯一一種在他莫昔芬治療無(wú)效后仍然有效的雌激素受體抑制劑,而且具有副作用少、耐受性良好等優(yōu)點(diǎn),該產(chǎn)品被列入《第一批鼓勵(lì)仿制藥目錄》。集團(tuán)的氟維司群注射液是執(zhí)行出口及國(guó)內(nèi)雙報(bào)的品種,之前已分別在美國(guó)和德國(guó)獲批上市,正大天晴藥業(yè)集團(tuán)拿下國(guó)內(nèi)首仿并視同過(guò)評(píng)。

恩曲他濱替諾福韋片中的恩曲他濱和富馬酸替諾福韋二吡夫酯兩種活性成份均為高效抗逆轉(zhuǎn)錄病毒藥物,該產(chǎn)品為單一片劑,具有治療簡(jiǎn)化、療效顯著、患者給藥順應(yīng)性高、耐藥性低等特點(diǎn),在2017年被納入國(guó)家醫(yī)保目錄,正大天晴藥業(yè)集團(tuán)拿下國(guó)內(nèi)首仿并視同過(guò)評(píng)。安徽貝克生物制藥的4類(lèi)仿制于今年10月獲批,成為國(guó)內(nèi)第二家。

磷酸西格列汀片是一款強(qiáng)效、高選擇性的二肽基肽酶-4(DPP-4)抑制劑,用于改善2型糖尿病患者的血糖控制。正大天晴藥業(yè)集團(tuán)拿下國(guó)內(nèi)首仿并視同過(guò)評(píng),廣東東陽(yáng)光藥業(yè)的4類(lèi)仿制于今年8月獲批,成為國(guó)內(nèi)第二家。

達(dá)比加群酯膠囊屬于β-丙氨酸類(lèi)凝血酶抑制劑,用于預(yù)防非瓣膜性房顫患者的卒中和全身性栓塞,治療急性深靜脈血拴形成和肺栓塞以及預(yù)防其復(fù)發(fā)。正大天晴藥業(yè)集團(tuán)拿下國(guó)內(nèi)首仿并視同過(guò)評(píng),該產(chǎn)品獲批將進(jìn)一步鞏固集團(tuán)在抗凝劑領(lǐng)域的優(yōu)勢(shì)地位。

拼集采:中生16個(gè)產(chǎn)品中標(biāo),借力打好營(yíng)銷(xiāo)組合拳

最近幾年,帶量采購(gòu)成為了業(yè)界重中之重的大事,集采常態(tài)化給患者帶來(lái)了實(shí)惠,也讓市場(chǎng)格局進(jìn)入了大洗牌時(shí)代,頭部藥企憑借雄厚的實(shí)力,屢屢成為開(kāi)標(biāo)現(xiàn)場(chǎng)的耀眼之星。目前國(guó)家集采已經(jīng)進(jìn)行了三個(gè)批次,共涉及112個(gè)品種(按產(chǎn)品名計(jì)125個(gè)),中國(guó)生物制藥從4+7試點(diǎn)開(kāi)始參與其中,合共16個(gè)產(chǎn)品中標(biāo),而恒瑞從聯(lián)盟擴(kuò)圍開(kāi)始,合共9個(gè)產(chǎn)品中標(biāo)。

表3:國(guó)家集采中標(biāo)產(chǎn)品情況

來(lái)源:上海陽(yáng)光醫(yī)藥采購(gòu)網(wǎng)、米內(nèi)網(wǎng)整理

中國(guó)生物制藥在三季報(bào)中提到,三批國(guó)家集采涉及公司多個(gè)主要產(chǎn)品,對(duì)于上市時(shí)間較長(zhǎng)、已有多家競(jìng)爭(zhēng)廠家的產(chǎn)品如潤(rùn)眾(恩替卡韋分散片)、依倫平(厄貝沙坦氫氯噻嗪片)、托妥(瑞舒伐他汀鈣片)、凱紛(氟比洛芬酯注射液)等,集采降價(jià)幅度大,雖然銷(xiāo)售量有明顯增長(zhǎng),但對(duì)總體收入和利潤(rùn)的影響仍然顯著。

對(duì)于新上市的產(chǎn)品如晴可舒(醋酸阿比特龍片)、吉至(吉非替尼片)、維首(注射用阿扎胞苷)、安倍寧(阿哌沙班片)、倍利舒(替格瑞洛片)、泰妍(枸櫞酸托法替布片)、蘇立葆(塞來(lái)昔布膠囊)等帶量采購(gòu)后產(chǎn)品上量顯著加快。集團(tuán)積極應(yīng)對(duì)帶量采購(gòu)對(duì)營(yíng)銷(xiāo)成本結(jié)構(gòu)的影響,迅速將學(xué)術(shù)和推廣投入向新產(chǎn)品轉(zhuǎn)移,并借力帶量采購(gòu)打好與中選產(chǎn)品關(guān)聯(lián)產(chǎn)品的營(yíng)銷(xiāo)組合拳,取得較好成效。

恒瑞參與集采的9個(gè)產(chǎn)品中,鹽酸曲美他嗪緩釋片、醋酸阿比特龍片、注射用紫杉醇(白蛋白結(jié)合型)為新獲批上市產(chǎn)品,帶量采購(gòu)后產(chǎn)品上量顯著加快。其中,新基的注射用紫杉醇(白蛋白結(jié)合型)原來(lái)中標(biāo)的市場(chǎng)最后也被恒瑞與石藥瓜分,額外收獲了5個(gè)省份的采購(gòu)量也大大提高了恒瑞的市場(chǎng)占有率。

恒瑞目前已過(guò)評(píng)/視同過(guò)評(píng)的產(chǎn)品有21個(gè),而中國(guó)生物制藥目前已過(guò)評(píng)/視同過(guò)評(píng)的產(chǎn)品有44個(gè)。最近熱議的第四批國(guó)家集采何時(shí)來(lái)?目前尚無(wú)確切消息,但毋庸置疑,競(jìng)標(biāo)現(xiàn)場(chǎng)一定會(huì)出現(xiàn)這兩大巨頭的身影,醫(yī)院市場(chǎng)這塊大蛋糕丟了可惜。

來(lái)源:公司年報(bào)、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

審評(píng)數(shù)據(jù)統(tǒng)計(jì)截至2020年12月3日,如有錯(cuò)漏,敬請(qǐng)指正。

110102000668(1)號(hào)

110102000668(1)號(hào)