4月2日訊

第二輪省級帶量采購來了!

3月30日,福建公布了《福建省藥品集中帶量采購文件》的正式版,此前曾在3月17日發(fā)布過征求意見稿。

本次福建集采亮點(diǎn)頗多:

在規(guī)則上適用了A、B兩組分別競標(biāo)的方式,將過評產(chǎn)品及原研產(chǎn)品劃為A組,其余產(chǎn)品為B組,在B組報(bào)名產(chǎn)品也做出了相應(yīng)的限制;而A組產(chǎn)品符合條件的也可申請進(jìn)入B組。

在產(chǎn)品上,此前曾備受關(guān)注的生物制品集采在福建也即將得到落實(shí),重組人促紅素、重組人II型腫瘤壞死因子受體-抗體融合蛋白等2個生物制品,還包括多個未進(jìn)行一致性評價品種以及一個抗生素和一個四批集采品種。而本次集采也是福建省繼2020年2月開展集采后,第二次進(jìn)行包含未過評產(chǎn)品的帶量采購。

在規(guī)則上響應(yīng)了2021年初國務(wù)院辦公廳印發(fā)的國務(wù)院辦公廳印發(fā)的《關(guān)于推動藥品集中帶量采購工作常態(tài)化制度化開展的意見》,以及2020年7月國家醫(yī)保局召開生物制品和中成藥集中采購座談會透露出的將生物制品納入地方集采的信號。

而在2020年10月進(jìn)行的山東省帶量采購中,重組人促紅素也被納入了集采目錄中,三家企業(yè)中標(biāo)。

看來,生物制品集采已經(jīng)“箭在弦上”。

01 分組競標(biāo)、一次報(bào)價,A組流標(biāo),量可分配至B組

本次福建集采最為突出的一項(xiàng)規(guī)則的就是分A、B兩組競標(biāo)。

根據(jù)規(guī)則A組包括:

“原研藥、參比制劑、通過(含視同通過,下同)仿制藥質(zhì)量和療效一致性評價的藥品、根據(jù)《國家食品藥品監(jiān)督管理總局關(guān)于發(fā)布化學(xué)藥品注冊分類改革工作方案的公告》(2016第51號)新注冊分類批準(zhǔn)的仿制藥品、納入《中國上市藥品目錄集》的藥品以及通 過FDA認(rèn)證的藥品。”

除此之外的藥品則歸為B組。

也就是說原研和通過一致性評價的藥品在A組,未進(jìn)行一致性評價的品種和未通過一致性評價的產(chǎn)品在B組。

當(dāng)然,這并不意味著所有未過評產(chǎn)品都可以進(jìn)入福建集采,文件中也對進(jìn)入B組的產(chǎn)品也做了限制:

“2019年《中國醫(yī)藥統(tǒng)計(jì)年報(bào)(綜合冊)》中“工業(yè)企業(yè)法人單位按醫(yī)藥工業(yè)主營業(yè)務(wù)收入排序”前500家的企業(yè);

2020年1月1日至12月31日申報(bào)品種在同組(以采購目錄歸并通用名劑型為準(zhǔn))平臺采購數(shù)量排名前3名的企業(yè)。”

可以進(jìn)入B組的產(chǎn)品要么是全國工業(yè)500強(qiáng)企業(yè)要么是在福建采購數(shù)量排位前3的企業(yè)。

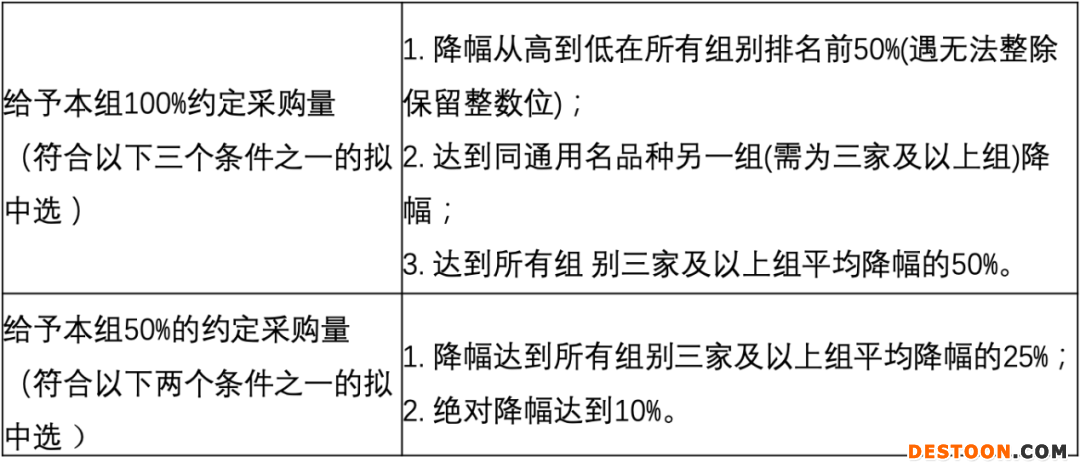

在中標(biāo)規(guī)則上,福建省也做出了相應(yīng)的設(shè)置,從中可以看出對于更低價格的傾向。

無論是A組還是B組,都設(shè)置100%和50%兩種約定采購量的中標(biāo)規(guī)則。

當(dāng)組內(nèi)申報(bào)企業(yè)數(shù)量為3家及以上時,報(bào)價最低者可以獲得100%的采購量。

當(dāng)組內(nèi)申報(bào)企業(yè)數(shù)量為2家及以下時,可以獲得的采購量分為可獲得100%采購量或50%采購量。

從上表中可以看出,“降幅”是決定企業(yè)可獲得采購量的關(guān)鍵所在。

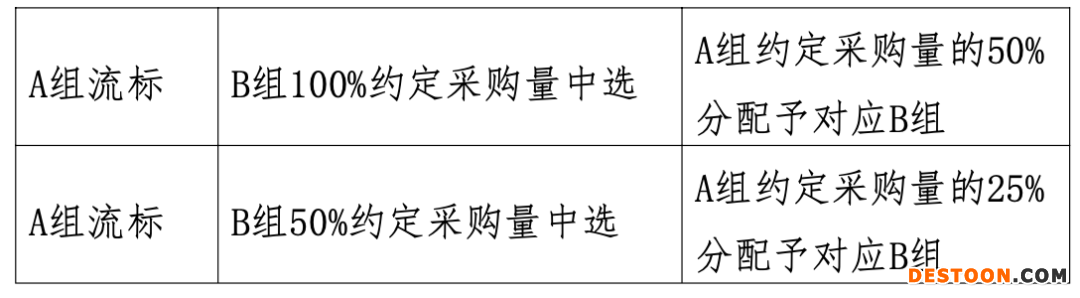

此外值得注意的是,流標(biāo)規(guī)則也透露出對更低價格的追求,即使A組流標(biāo)了,這一部分的量按比例分配至B組,仍有可能低價采購。

02 兩種生物制品集采,三生國健大品種再受擠壓

在福建省公布的40個即將集采的品種之中涉及了兩個生物制品——重組人促紅素和重組人II型腫瘤壞死因子受體-抗體融合蛋白,前者在去年山東省集采中已經(jīng)出現(xiàn),后者則是上述座談會之后進(jìn)行的省級集采中首次出現(xiàn)。

據(jù)悉,重組人II型腫瘤壞死因子受體-抗體融合蛋白用于治療類風(fēng)濕關(guān)節(jié)炎,原研藥為輝瑞的依那西普,是第一個批準(zhǔn)用于類風(fēng)濕性關(guān)節(jié)炎(RA)的TNF拮抗劑,于1998年獲得FDA批準(zhǔn),2010年2月獲得NMPA批準(zhǔn)上市。國內(nèi)已上市的同類產(chǎn)品有三生國健的益賽普、海正的安佰諾以及上海賽金的強(qiáng)克,另有齊魯制藥的產(chǎn)品已遞交上市申請。

值得注意的是,輝瑞的依那西普于2010年才在國內(nèi)獲批上市,而三生國健的益賽普早在2005年就在國內(nèi)上市,是國內(nèi)第一個上市的重組人II型腫瘤壞死因子受體-抗體融合蛋白,三生國健在搶占市場先機(jī)上占據(jù)了優(yōu)勢。

數(shù)據(jù)顯示,2017年~2019年,益賽普分別取得了10.94億元、11.28億元以及11.62億元的銷售額,分別占到三生國健總營收的100%、100%以及99.84%。

隨著2019年,競品阿達(dá)木單抗進(jìn)入了醫(yī)保,百奧泰、信達(dá)等企業(yè)的生物類似藥也相繼獲批上市。重組人II型腫瘤壞死因子受體-抗體融合蛋白類產(chǎn)品受到影響。

三生國健2020年年報(bào)顯示,益賽普銷售額6.2億元同比下滑46.2%。但I(xiàn)QVIA數(shù)據(jù)顯示,2020年益賽普在國內(nèi)TNF-α抑制劑市場份額仍占據(jù)45.5%。

2020年10月,海正和三生國健相繼宣布降價,海正降幅38%,三生國健降幅50%,兩者都降至320元左右。

在本次集采中,輝瑞、三生國健、海正以及上海賽金都在福建集采的涉及企業(yè)之中,按照此前福建的集采風(fēng)格,預(yù)計(jì)價格又將再一次迎來降低。